Killer Bees – Informe de mercado 05 de marzo de 2026

El Dolor

Irán no necesitaba una marina para bloquear el Estrecho de Ormuz. Lo que necesitaba eran unos cuantos drones y un simple llamado telefónico. Mientras tanto, Blackstone simplemente permitió que los inversores sacaran una cantidad récord de 3.8 mil millones de dólares de su fondo de crédito principal. También dijo que había cumplido con todos los requisitos de reembolso de los inversionistas… lo cual, técnicamente, es cierto. De la misma manera, un banco puede considerarse como alguien que realiza retiros de dinero. Dos mercados muy diferentes, pero con un tema común: ¿qué pasa cuando algo que nunca debería ocurrir, sí ocurre?

El bloqueo de seguros

Lo que es realmente extraño en la situación de los estrechos de Ormuz es que los mismos no están oficialmente cerrados. Irán no instaló minas en esos estrechos, ni desplegó barcos de guerra para bloquear el paso, ni impidió físicamente el paso entre su costa y Omán. Lo que hizo fue lanzar algunos ataques con drones contra los petroleros, enviar advertencias por radio para indicar que cualquier nave que pasara por allí sería incendiada… y luego esperar.

Eso fue suficiente. El número de transbordadores de tanques disminuyó de un promedio de 24 por día en enero a…CuatroEl 1 de marzo, tres de los barcos estaban ondeando banderas iraníes. Para el 2 de marzo, ningún barco transportador de petróleo emitía señales AIS en ese estrecho. No fue porque Irán lograra la superioridad naval, sino porque la industria de seguros se encargó de hacerlo por ellos. La cobertura de protección e indemnización se retiró para el 5 de marzo. Los primas por riesgo de guerra ya habían aumentado del 0.125% al 0.4% del valor del barco, por cada tránsito. Eso significaba un costo adicional de cincuenta mil dólares por cruce de un barco VLCC. Ninguna compañía de seguros aceptaba llevar a cabo este tipo de viajes. Era una forma de bloqueo, basado en hojas de cálculo.

La reacción del mercado ha sido extrañamente moderada. El precio del Brent está en 84 dólares. Eso representa un aumento del 10-13% en comparación con los niveles previos al conflicto. Pero se trata de solo el 20% del suministro mundial de petróleo. J.P. Morgan estima que hay 329 petroleros atrapados en el Golfo Pérsico. Irak está cerrando la producción en su campo petrolero de Rumaila, ya que no tiene lugar donde poder almacenar el petróleo que produce. Catar también suspendió la producción de GNL después de los ataques iraníes contra sus instalaciones. Los futuros del gas natural europeo casi se duplicaron, pero luego volvieron a la cotización normal. Y, sin embargo, el precio del Brent aún no ha alcanzado los 100 dólares.

¿Por qué esa restricción? Hay varias razones. Los inventarios mundiales eran saneados al inicio. China cuenta con inventarios de reserva. Además, los comerciantes estiman que el conflicto durará entre cuatro y cinco semanas. La oferta de Trump de proporcionar escoltas de la Marina de los Estados Unidos y seguros gubernamentales para los petroleros ayudó a reducir las fluctuaciones en el precio del petróleo durante el día martes (el precio del Brent bajó del +9% hasta llegar a los 81.40 dólares). Pero hay una pregunta que nadie se hace: ¿qué pasará si el mercado de seguros no vuelve a funcionar, incluso después de que termine el conflicto? Las empresas de transporte marítimo no pueden desaprender esos riesgos. Los Houthis reanudaron sus ataques en el Mar Rojo ese mismo fin de semana. El mapa de riesgos relacionados con el transporte de energía mundial se ha modificado permanentemente, y ese riesgo no desaparece ni siquiera cuando se anuncia un alto el fuego. Helima Croft, de RBC, comparó esto con el embargo petrolero de los años 70. Quizás sea exagerado… Pero el mecanismo que restringe el suministro sigue existiendo.LogísticaEn lugar deProducciónEs algo realmente novedoso; nadie tiene ya un método definido para hacerlo.

El Camino Silencioso

Mientras todos estaban pendientes de los precios del petróleo, algo que, sin duda, tenía más importancia para el inversor medio, ocurría en el ámbito del crédito privado. Blackstone informó que los inversores querían rescatar una cantidad récord del 7.9% de su fondo de crédito privado, valorado en 82 mil millones de dólares, es decir, aproximadamente 3.8 mil millones de dólares. Eso supera con creces el límite establecido por el fondo, que era del 5% cada trimestre. Blackstone aumentó ese límite al 7%, y luego contrató a sus propios empleados para invertir 400 millones de dólares para cubrir el resto de la cantidad necesaria. Todos consideraron eso como una forma de demostrar su confianza en el fondo. Pero el mercado escuchó otra cosa: las acciones de Blackstone cayeron un 8.5% durante el día martes.

Esto no es un acontecimiento aislado. Se trata de la tercera ola de problemas. Blue Owl canceló las liquidaciones trimestrales en su fondo OBDC II el mes pasado, y comenzó a utilizar pagos periódicos, financiados por la venta de activos. Vendieron préstamos por un valor de 1.4 mil millones de dólares, con una tasa de ejecución del 99.7%. Pero lo importante es que…Tuve que…Es la historia de Blue Owl’s tech-focused fund. En su último trimestre, este fondo registró un 15.4% en retiros de sus inversiones. KKR ha perdido el 12% en las últimas dos semanas. Ares cayó un 8%. Todo el complejo de gestión de activos está revalorizándose.

¿Qué es lo que impulsa esto? Son tres factores los que se combinan para causar este fenómeno. Primero, la situación del Blue Owl ha asustado a los asesores financieros. Una vez que estos comienzan a realizar retiros de fondos, el resto también lo hace. Segundo, existe una creciente ansiedad respecto a la exposición del crédito privado a las compañías de software. Alrededor del 25% del portafolio de BCRED está relacionado con estas compañías, y la inteligencia artificial amenaza con erosionar los modelos de negocio tradicionales basados en servicios SaaS. Tercero, y lo más importante: las tasas de interés siguen siendo altas, y el crédito público se vuelve competitivo. ¿Por qué mantener dinero en un fondo de inversión semi-líquido que ofrece un rendimiento del 9.8%, cuando se puede invertir en empresas de grado de inversión, que ofrecen un rendimiento del 5-6%, además de tener liquidez diaria?

El director ejecutivo de Carlyle, Harvey Schwartz, dijo en diciembre que sería mejor que la industria dejara de llamar a estos productos “semilíquidos”. En cambio, deberían llamarlos “a veces, ni siquiera líquidos”. RA Stanger prevé una disminución del 40% en la formación de capital en el sector de crédito privado en 2026. La era en la que el capital de las tiendas minoristas fluía hacia el crédito privado podría haber terminado, o al menos está entrando en una fase muy incómoda.

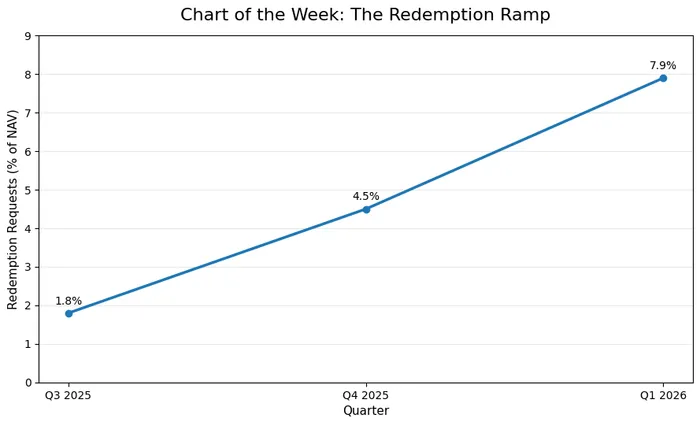

Gráfico de la semana: La rampa de redención

Solicitudes de reembolso trimestrales de BCRED, en términos porcentuales con respecto al valor neto actual.

Es una rampa exponencial casi perfecta. Cada trimestre, el valor aumenta aproximadamente tanto como el trimestre anterior. Si dibujaras esta línea en cualquier otro gráfico relacionado con acciones, materias primas o indicadores macroeconómicos, lo llamarías una tendencia, no ruido. El límite de 5% anual, que debería haber sido un obstáculo para los inversores, ha sido superado por tercera vez. El jefe mundial de crédito privado de Blackstone dijo que los inversores “nunca deberían comprar estos productos si esperan tener liquidez al 100%”. Tiene razón. Pero, claro, el marketing no hizo mucho hincapié en ese aspecto. La industria BDC ha crecido de 127 mil millones de dólares a 451 mil millones de dólares en activos desde 2020. Es una cantidad enorme de dinero que llegó a un sector considerado “semilíquido”, y ahora se está descubriendo qué significa realmente esa palabra.

La Mente Colectiva

Esta semana, FinTwit se divide en dos grupos. Los que apuestan por el petróleo están gritando que el precio del petróleo es de 100 dólares por barril, y publican mapas del Estrecho de Ormuz como si estuvieran jugando un juego de fútbol fantástico. En cambio, los que apuestan en el sector del crédito privado son más tranquilos, pero también más ansiosos. Muchos asesores se preguntan si deberían retirar a sus clientes de los BDCs.AntesLas puertas del próximo trimestre también fueron atacadas. El señal de opinión contraria es interesante: Steve Eisman (autor de “The Big Short”) habló en CNBC el lunes y dijo que no cambiaría ni una sola operación comercial debido al Irán. “A largo plazo, esto es muy positivo”, dijo. El hombre que vendió acciones relacionadas con la vivienda en 2007 cree que la mayor crisis petrolera de los últimos 50 años es una oportunidad de compra. Hagan de eso lo que quieran.

El hilo

Dos historias, una palabra: liquidez. Irán demostró que no es necesario bloquear físicamente un río; basta con hacer que ese río no sea seguro para que nadie quiera invertir en él. El crédito privado aprende la misma lección, pero al revés: se puede prometer liquidez periódica, pero cuando todos quieren obtenerla al mismo tiempo, esa “liquidez periódica” se convierte en algo teórico. En ambos casos, la estructura funcionó exactamente como estaba diseñada… hasta que dejó de funcionar. La pregunta para el año 2026 es: ¿en qué otras situaciones se ha prometido liquidez, pero no se ha probado su efectividad real?

Comentarios

Aún no hay comentarios