Killer Bees – Resumen del mercado 26 de febrero de 2026

El veneno

Nvidia anunció un aumento del 73% en sus ingresos, superando las estimaciones con un incremento de 2 mil millones de dólares. También se espera que los ingresos superen las expectativas, con un incremento de 5 mil millones de dólares. Las acciones de Nvidia han subido un 1.3% antes de la apertura de la bolsa. Por otro lado, IBM perdió 31 mil millones de dólares en valor de mercado, debido a que una startup en el sector de la inteligencia artificial escribió un artículo en el que hablaba sobre un lenguaje de programación de 65 años de antigüedad. Una de estas reacciones tiene sentido… Pero realmente no estoy seguro de cuál es la correcta.

La “Bola de Destrucción Antropica”

Esto es lo que ocurrió: el lunes, Anthropic publicó un artículo en su blog en el que explicaba que su herramienta Claude Code puede automatizar el trabajo necesario para modernizar el lenguaje de programación COBOL. Este lenguaje sigue siendo utilizado en aproximadamente el 95% de las transacciones de cajas registradoras en los Estados Unidos. Las acciones de IBM cayeron inmediatamente un 13.2%; esa fue la peor caída diaria desde octubre de 2000. Esto significó una pérdida de aproximadamente 31 mil millones de dólares en el valor de mercado de la empresa. En febrero, las acciones de IBM han bajado un 27%, lo que representa la peor caída mensual desde hace tiempo.1968Según Bloomberg.

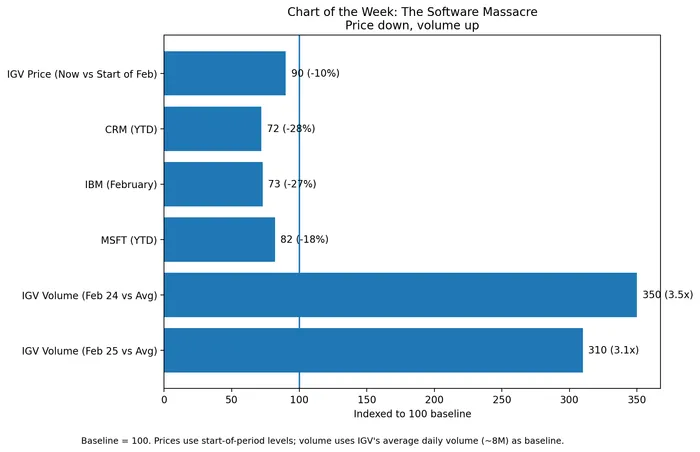

Pero lo que la mayoría de los informes pasaron por alto es que esta no era realmente una historia sobre COBOL. Era el tercer elemento de un conjunto de tres eventos que ocurrieron en un período de tres días. El viernes, Anthropic presentó Claude Code Security, una herramienta que escanea código para detectar vulnerabilidades y problemas relacionados con la seguridad cibernética. CrowdStrike, Palo Alto Networks y Zscaler también tuvieron participación importante en este evento. Luego, el lunes llegó el anuncio relacionado con COBOL, lo cual afectó a IBM y a las empresas de consultoría de TI tradicionales como Accenture y Cognizant. El fondo de inversión en software IGV ha caído más del 10% solo en febrero. El fondo iShares Expanded Tech-Software Sector registró los volúmenes de venta más altos en sus historias durante las últimas dos sesiones. Eso no es algo normal. Es un volumen de ventas que generalmente se presenta cuando algo está cerca de un punto de capitulación.

El “caso de ejemplo” es realmente interesante. Proviene de Dan Ives, de Wedbush. Él lo describió como “el trading más absurdo que he visto en mi carrera en Wall Street”. Su argumento es que herramientas de IA como Claude Code no pueden reemplazar al dominio que tiene IBM en el mercado de mainframes. En otras palabras, estas herramientas de IA solo sirven para validar el proceso de modernización de la tecnología de IA, pero eso no es suficiente para cambiar la situación actual del mercado.MásSe trata de gastos que se realizan a través del ecosistema de IBM. La propia IBM señaló que “cada semana surgen nuevos herramientas de IA, incluyendo las nuestras”. Además, la traducción del lenguaje COBOL no equivale a reemplazar la infraestructura crítica en la que se ejecuta ese software. JPMorgan calificó toda esa narrativa sobre cómo las tecnologías de IA están revolucionando el software como “lógica errónea”.

El caso de los “osos” es aún más simple y aterrador: el mercado indica que el valor terminal de cada empresa de software ha bajado significativamente. Cuando la IA puede hacer en pocas semanas lo que los equipos de consultoría tardan años en hacer, el poder de fijación de precios de toda la industria de servicios tecnológicos tradicionales cambia completamente. Ya sea que IBM sea realmente el objetivo adecuado o no, lo importante es que el mercado está probando, a escala individual, cómo se desarrolla la comoditización de la inteligencia artificial. Y lo está haciendo a una velocidad récord.

Los 78 mil millones de dólares de Nvidia…

En cualquier otra semana, el informe de Nvidia para el cuarto trimestre habría sido la única noticia importante. Los ingresos alcanzaron los 68.1 mil millones de dólares, superando las estimaciones en casi 2 mil millones de dólares. Los ingresos en los centros de datos aumentaron un 75% en comparación con el año anterior, hasta los 62.3 mil millones de dólares. Los ingresos netos se duplicaron, llegando a los 43 mil millones de dólares. La proyección para el primer trimestre era de 78 mil millones de dólares, frente a los 72.6 mil millones de dólares según las estimaciones generales. Ese tipo de cifras habría llevado al precio de las acciones a un aumento del 10% hace un año.

En cambio… las acciones han experimentado una baja significativa, según un informe. Hasta el jueves antes de la apertura del mercado, las acciones habían caído un 1.29% (-0.66%). La reacción moderada de los inversores nos dice todo sobre el estado actual de los sentimientos del mercado. El debate se ha desviado completamente de la cuestión de si Nvidia podrá cumplir con sus objetivos, hacia la cuestión de si alguien más podrá seguir con el ritmo de inversión. Richard Clode, de Janus Henderson, tenía razón: la conversación se ha centrado en la sostenibilidad de las inversiones en tecnologías de IA. Los inversores están preguntándose sobre los plazos de monetización y la posible degradación de los flujos de efectivo en el futuro.

Jensen Huang intentó encontrar un equilibrio adecuado entre las expectativas de los inversores y la realidad del mercado. Dijo a los inversores que el mercado había subestimado la amenaza que la inteligencia artificial representa para las empresas de software. En otras palabras, el CEO de Nvidia quería decir que se debía seguir invirtiendo en infraestructuras relacionadas con la inteligencia artificial (comprar sus chips), pero no preocuparse demasiado por lo que realmente puede hacer la inteligencia artificial (no vender todo lo demás). Es una situación complicada, y el hecho de que las acciones de Nvidia no logren levantar desde los 5 mil millones de dólares que se habían previsto, indica que la situación se vuelve cada vez más difícil.

Gráfico de la semana: El “Massacre de software”

IGV (iShares Expanded Tech-Software ETF) – Febrero de 2026

La última vez que las acciones de software presentaron este tipo de patrón de volumen en declive fue durante el shock de tasas de 2022. Tom Lee, de Fundstrat, señaló esos períodos de volumen récord como una posible señal de bajada del precio del mercado. La lógica es que, cuando todos los que quieren vender lo hacen a una velocidad máxima, generalmente estamos más cerca del final que del inicio del proceso. Pero la contraargumentación es que en 2022 se trataba de una situación relacionada con la sensibilidad a las tasas de interés, y había una clara ruta de resolución para esa situación (la Fed eventualmente cambió su política monetaria). Esta vez, la amenaza es estructural: ¿qué pasaría si la inteligencia artificial redujera permanentemente el valor de las acciones relacionadas con el sector de software? Ese no es un problema que pueda resolver una reducción de las tasas de interés.

La Mente Colectiva

FinTwit está llevando a cabo dos debates simultáneos. En el caso de Nvidia: la situación de las opciones es sorprendentemente equilibrada, a pesar del enfrentamiento entre los que defienden que el precio de la acción está justificado y aquellos que sostienen que los precios están demasiado altos. En cuanto al software, los inversores minoristas se mostraron “extremadamente entusiastas” hacia CRWD, WDAY y ZS en Stocktwits. Justo en ese momento, las instituciones estaban vendiendo sus acciones, siguiendo un reflejo típico de bajas cotizaciones. Esto puede considerarse algo genial o, al menos, algo prematuro. El tema relacionado con los resultados financieros de Salesforce fue especialmente interesante: los entusiastas señalaban un EPS de 3.81 dólares, mientras que los pesimistas decían que la acción había caído un 28% hasta ahora, a pesar de esos números.

El hilo que conecta todo esto es el siguiente: estamos observando cómo el mercado intenta determinar el precio de un mundo en el que la IA crea valor enorme (el trimestre de Nvidia, por ejemplo, fue de 78 mil millones de dólares), pero al mismo tiempo destruye enormes cantidades de valor (el peor mes para IBM desde 1968). La pregunta incómoda no es si la IA existe realmente, sino si las empresas que desarrollan infraestructuras relacionadas con la IA y las empresas que son impactadas por ella pueden estar correctas al mismo tiempo sobre el futuro. ¿Qué pasaría si la respuesta fuera: no, por mucho tiempo?

Comentarios

Aún no hay comentarios