Resumen de Killer Bees Market, 9 de abril de 2026

El veneno

Aquí hay un ejercicio interesante: intenten retirar una quinta parte de su dinero de un fondo de 36 mil millones de dólares. Los inversores de Blue Owl hicieron exactamente eso en el primer trimestre. Recibieron una cuarta parte de lo que solicitaron. Según la gestión del fondo, todo está bien. Los préstamos están funcionando bien. Entonces, ¿por qué todos intentan abandonar el fondo?

La cola de espera en la salida funciona a ritmo lento.

Esto es lo que ocurrió. Moody’s rebajó su perspectiva sobre Blue Owl Credit Income Corp (OCIC) a negativa el martes, debido a “pedidos de reembolso significativamente más altos que los de otros colegas” en el primer trimestre. Estos datos explican mejor la situación que las propias revisiones de calificación crediticia: los inversores solicitaron que se retiraran casi el 22% de las acciones de OCIC. En el fondo de inversión centrado en tecnología, dirigido por Blue Owl, esa cifra fue del 40,7%. Ambos fondos limitaron los retiros a un 5%. En otras palabras, aproximadamente cuatro de cada cinco dólares que querían retirar… no pudieron hacerlo.

Blue Owl dice que las solicitudes provienen de “un número muy limitado de inversores”. Moody’s señaló que esa concentración representa un riesgo para ellos; si unos pocos grandes tenedores se asustan y no pueden salir del mercado, simplemente volverán a hacer su pedido en el siguiente trimestre… Y así sucesivamente. No se trata de una situación similar a una corrida bancaria en el sentido tradicional, porque existe un “punto de control” que impide que esto ocurra.

Esto no es solo algo relacionado con Blue Owl. Moody ha revisado su perspectiva sobre este asunto.Todos juntosEl sector de los BDC en Estados Unidos se ha visto afectado negativamente; todos sus activos, que suman 400 mil millones de dólares, han perdido valor. S&P ya redujo el valor del fondo de Cliffwater, que tenía un valor de 33 mil millones de dólares, a menos de cero en marzo. Morgan Stanley, JPMorgan y BlackRock también han impuesto restricciones a las retiradas de activos. A principios de 2026, hubo casi 14 mil millones de dólares en solicitudes de retiro de activos de los BDC. La industria del crédito privado vendió sus activos a inversores minoristas y de patrimonio, con la premisa de ofrecer rendimientos similares a los de los bancos, pero sin la volatilidad propiamente dicha de los bancos. El aspecto clave siempre fue la liquidez. Las ventanas de retiro trimestral parecen aceptables, siempre y cuando todos vengan al mismo momento.

Lo extraño es que los préstamos en sí parecen ser aceptables. La tasa de no acumulación es del 0.6% del costo, lo cual es uno de los niveles más bajos entre los miembros del grupo de comparación. No se trata de personas que huyen debido a su mala calificación crediticia. Se trata de personas que huyen de la estructura en sí. No confían en las reglas y procedimientos, ni en las garantías ofrecidas. Definitivamente, tampoco confían en que la salida siga estando disponible dentro de seis meses, si algo realmente falla.

$1 billón de dólares en seguros… Seguro que no sabías que habías invertido esa cantidad.

¿¿¿¿Dónde terminaron todos esos créditos privados??? En parte, están incluidos en sus pólizas de seguro. Las compañías de seguros de vida en Estados Unidos poseen casi 1 trillón de dólares en créditos privados, lo cual representa aproximadamente una sexta parte de sus activos de inversión totales. De esos fondos, unos 280 mil millones de dólares apenas mantienen su calidad de inversión. Otros 70 mil millones de dólares ya no son considerados inversiones válidas.

El valor en dólares es una cosa. Pero los aspectos relacionados con la gestión de los activos son otra historia. Las compañías de seguros propiedad de PE utilizan estructuras llamadas “fondos de inversión con calificación de crédito” para transformar los préstamos privados en inversiones de grado de inversión. Un informe del NAIC reveló que algunas de las calificaciones de crédito estaban infladas en seis puntos. Ese informe fue eliminado hace casi un año. En las compañías de seguros propiedad de PE, las inversiones relacionadas con partes relacionadas representan en promedio el 76% de los excedentes. Es decir, la misma empresa que origina el préstamo también gestiona la compañía de seguros que lo adquiere. Nadie en esa cadena tiene motivos para decir que el activo vale menos de lo que está registrado en los libros de contabilidad.

El Secretario del Tesoro, Bessent, ha señalado esto desde febrero, advirtiendo que los cuentos de retiro no deberían convertirse en un “terreno de descarte” para activos malos. El Tesoro está organizando reuniones con las autoridades reguladoras estatales e internacionales hasta principios de mayo. Pero la industria de seguros está regulada a nivel estatal; existen 50 entidades regulatorias diferentes, sin una autoridad federal unificada. El Tesoro puede organizar reuniones, pero no puede emitir reglas. El propio presidente del NAIC ha destacado la transparencia en los portafolios de seguros de vida como una de las principales prioridades para el año 2026. Eso indica cuán insuficiente es la transparencia actualmente, tanto para las propias autoridades reguladoras como para los demás actores involucrados.

Gráfico de la Semana: La adquisición silenciosa

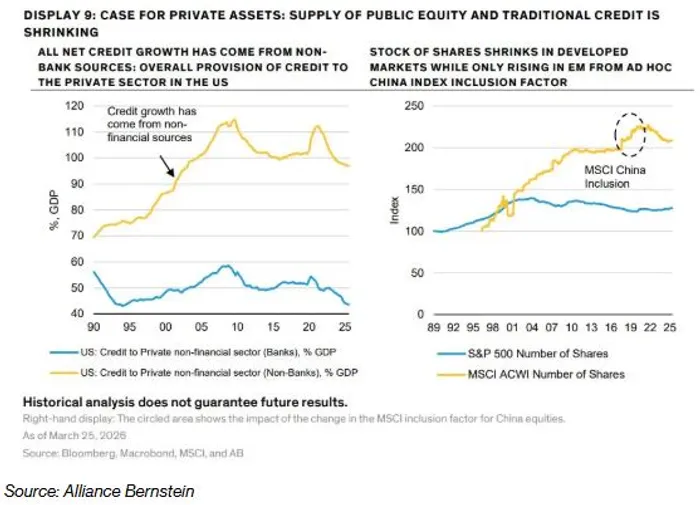

Fuente: Alliance Bernstein, Inigo Fraser-Jenkins. 25 de marzo de 2026.

Si miramos el panel de la izquierda, vemos que cada dólar de crecimiento del crédito neto destinado al sector privado estadounidense proviene de fuentes no bancarias. El porcentaje de préstamos bancarios en relación con el PIB prácticamente ha disminuido. En el lado derecho, la cantidad de acciones cotizadas en bolsa está disminuyendo. El número de acciones del índice S&P 500 ha seguido disminuyendo durante años. El ACWI parece estar estable, pero eso se debe a que MSCI ha incluido a China en su índice. Si eliminamos esto, veremos que la oferta de acciones públicas mundial está disminuyendo. El crédito privado ya no es una opción alternativa para financiar empresas. Se ha convertido en la principal fuente de financiamiento para las empresas estadounidenses.

La Mente Colectiva

FinTwit está dividido en diferentes grupos. Los que dicen “Es otra vez el año 2008” son muy vociferantes, pero no dan información específica sobre qué está pasando.quéLos préstamos se están poniendo cada vez peor. La cuestión más interesante es que los analistas de crédito señalan que el verdadero riesgo no radica en las moras de los clientes, sino en lo que le ocurre a la economía del gestor cuando el volumen de activos administrados disminuye en un 5% cada trimestre, durante un año seguido. Las acciones de Blue Owl han alcanzado niveles récord.

El hilo

Dos historias, un mismo tema: el crédito privado no se vendía como tal. Se vendía como algo que ofrecía rendimiento además de liquidez. Pero esa parte de la liquidez resulta ser una ficción. Cuando un trillón de dólares de ese “crédito ficticio” está en manos de compañías de seguros que respaldan anualidades calificadas por agencias que pueden inflar las calificaciones en seis niveles, y todo esto bajo la supervisión de 50 reguladores estatales sin ningún plan común… No es necesario que haya un ciclo de incumplimiento. Lo único que se necesita son personas que pregunten: ¿qué valor real tienen estas cosas?

Comentarios

Aún no hay comentarios