El ATM de Kayne Anderson BDC: Un movimiento calculado para expandir su posición de mercado, en medio de las reducciones en el valor neto de la empresa.

Para un inversor que busca maximizar su valor, la pregunta crucial es si una decisión de asignación de capital fortalece o debilita la ventaja competitiva duradera de una empresa. El plan de Kayne Anderson BDC de vender hasta 150 millones de dólares en acciones ordinarias a través de un programa de ATM debe ser evaluado teniendo en cuenta su modelo de negocio central y su enfoque disciplinado para la utilización del capital.

La fortaleza de la empresa se basa en una estrategia de préstamos defensivos, destinados a clientes con crédito sólido. A partir del tercer trimestre…El 94% de su portafolio estaba invertido en préstamos de primera clase, con garantías de deuda.Este enfoque constituye una clara prioridad económica y legal en situaciones de quiebra. Es una ventaja crucial en ciclos de crédito volátiles. Además, se alinea con la estrategia de la empresa de dirigirse a empresas del mercado medio, un sector en el que los canales de suministro estable de Kayne Anderson ofrecen una clara ventaja competitiva. No se trata de préstamos especulativos; se trata de un modelo de negocio sostenible, basado en activos reales, diseñado para generar ingresos constantes y proteger las pérdidas.

El mecanismo ATM es, en sí mismo, una herramienta estándar y flexible que permite a las BDC financiar su crecimiento sin tener que enfrentarse con los costos fijos del endeudamiento tradicional. Esto permite a las KBDC obtener capital según sus propias condiciones, adaptando así la gestión de sus activos al flujo de negocios que les resulta atractivo. En el último trimestre, se registraron nuevos compromisos de crédito privado y co-inversiones de capital por un valor de 295.5 millones de dólares, lo que demuestra la actividad en este área. El ATM constituye una fuente de liquidez muy útil para financiar este proceso, lo que contribuye a la acumulación de ganancias provenientes de su portafolio de alta calidad. En este sentido, este programa representa una extensión lógica de su disciplina en la asignación de capital, permitiéndole seguir expandiendo su estrategia comprobada.

Un posible problema que podría surgir con cualquier oferta de acciones es la dilución del valor de las mismas. Sin embargo, la estructura de KBDC incluye una medida preventiva para evitar este problema. El asesor financiero tiene la facultad de pagar comisiones o pagos adicionales para garantizar que los precios de venta sean justos. Este arreglo, aunque implica un costo adicional, tiene como objetivo mitigar el riesgo de vender acciones a un precio muy reducido durante períodos de tensión en el mercado. Esto refleja que el equipo directivo comprende el valor a largo plazo de su negocio y busca proteger los intereses de los accionistas durante las rondas de financiación.

En resumen, el ATM se enmarca dentro del marco de valores de KBDC. Se trata de una herramienta táctica para impulsar el crecimiento de una empresa con un alto nivel de seguridad financiera. No representa ningún signo de crisis o dificultades. Al utilizar un mecanismo flexible y sin grandes costos de transacción para invertir el capital en su cartera de activos de alta calidad y con alta solvencia, la empresa está llevando a cabo una estrategia de valor: invertir en activos duraderos a un precio razonable, con el objetivo de aumentar el valor intrínseco a largo plazo.

Salud financiera y margen de seguridad

Para un inversor que busca maximizar su valor, el margen de seguridad es el pilar fundamental de la inversión prudente. Se trata de la diferencia entre el valor intrínseco de una acción y su precio de mercado, lo cual sirve como protección contra errores y volatilidad en los precios de las acciones. En el caso de Kayne Anderson BDC, este margen de seguridad es actualmente significativo. Sin embargo, el programa ATM introducido recientemente crea condiciones dinámicas que deben ser monitoreadas cuidadosamente.

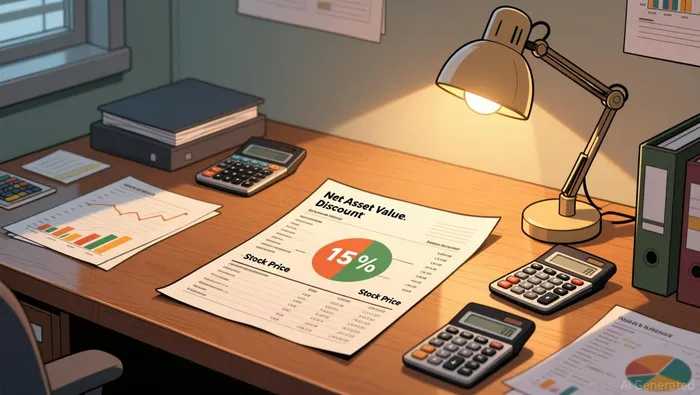

La situación financiera de la empresa es sólida. A fecha del 30 de septiembre de 2025, su…El valor neto de los activos fue de 16.34 dólares por acción.Esta cifra representa el valor justo estimado del portafolio de préstamos y otros activos de la empresa, menos sus pasivos. A título de referencia, las acciones cotizaban a $13.95 al 25 de marzo de 2026, lo que implica un descuento de aproximadamente el 15% en comparación con el valor neto de la empresa. Este descuento constituye, en realidad, una forma de “margen de seguridad”, lo que indica que el mercado podría estar asignando un riesgo superior al que realmente justifica la situación financiera de la empresa.

La empresa está utilizando activamente su capital para aumentar este valor intrínseco. En el tercer trimestre, KBDC financió préstamos por un monto de 273.6 millones de dólares. Esta estrategia agresiva de inversión en sus préstamos destinados al mercado medio constituye el motor del crecimiento futuro y del aumento del valor neto de las inversiones. La calidad de la cartera de préstamos es un factor importante para este crecimiento; el 94% de los fondos se invierte en préstamos garantizados con hipotecas, y la tasa de incumplimiento es muy baja, solo del 1.4%. Este enfoque defensivo es clave para acumular valor a largo plazo.

Sin embargo, en el último trimestre también se observó una leve disminución en el valor neto de las acciones, de 16.37 dólares por acción a 16.34 dólares por acción. Esta disminución se debe a las pérdidas no realizadas. Esto nos recuerda que el valor neto de las acciones no es constante. Refleja, en realidad, el valor de mercado de un portafolio de préstamos con tipos de interés flotantes, lo cual puede variar según las expectativas sobre los tipos de interés y los diferenciales de crédito. Para un inversor que busca maximizar su valor, esta volatilidad no representa nada importante. Lo importante es centrarse en la calidad subyacente de los activos y en la consistencia de los ingresos que generan.

Por lo tanto, el programa de ATM presenta una situación de tensión. Por un lado, aumentar el capital a un precio inferior al valor neto de la empresa es una oportunidad para los inversores que buscan adquirir activos a bajo costo. Por otro lado, la venta de acciones diluye el valor de los accionistas existentes. La estructura de la empresa incluye una medida de protección contra esto.Las ventas no serán inferiores al valor neto por acción en el momento de la venta.Se trata de una disciplina crucial, ya que evita que la empresa se vea obligada a vender activos en condiciones de pánico y garantiza que el nuevo capital sea invertido a un precio razonable. Lo importante para los inversores es observar cómo se utiliza este método. Si el ATM se utiliza para financiar préstamos de alta calidad, con tipos de interés como los 568 puntos básicos sobre SOFR, como se observó en el tercer trimestre, eso fortalece la posición de la empresa. Pero si se utiliza para financiar activos de baja calidad o simplemente para cubrir déficits de efectivo, eso erosionará el margen de seguridad de la empresa.

En resumen, la situación financiera de KBDC sigue siendo sólida. Tiene un margen amplio y una diferencia significativa con respecto al valor neto de la empresa. El ATM es solo una herramienta, no un indicador real. Su impacto en el valor intrínseco dependerá completamente de cómo se utiliza el capital. Por ahora, el margen de seguridad sigue intacto. Pero este margen requiere un monitoreo constante tanto de la calidad de los activos como de la disciplina en la asignación del capital.

Lista de verificación para el inversor que busca valor real: Preguntas que deben hacerse

Para cualquier inversor, un programa de gestión de capital no es un acontecimiento independiente, sino más bien un capítulo dentro de la historia financiera de una empresa. Una perspectiva disciplinada y a largo plazo requiere que se establezca una lista de preguntas para diferenciar la gestión prudente del capital de los financiamientos reactivos. Estos son los puntos clave que deben ser evaluados.

En primer lugar, hay que preguntarse si el capital se está invertido en las áreas clave del negocio, con un margen de beneficio razonable. El objetivo es aumentar el valor intrínseco de la empresa, no simplemente obtener más efectivo. Kayne Anderson BDC ofrece un punto de referencia claro: en el tercer trimestre, esta empresa logró financiar…273.6 millones de dólares en nuevos préstamos, con un spread promedio de 568 puntos básicos sobre el SOFR.Este alto margen de beneficio es esencial; debe cubrir adecuadamente el costo del capital de capitalización, incluyendo los honorarios de asesoramiento y el efecto de dilución. Si los fondos del ATM se utilizan para otorgar préstamos con un margen de beneficio que apenas cubre el costo del capital, entonces el programa destruye el valor de los activos adquiridos. La atención del inversor debe centrarse en la calidad de los activos que se adquieren y en la disciplina de precios que rigen dichos activos.

En segundo lugar, es necesario supervisar el ritmo y el precio de las ventas en relación con el valor neto de activos de la empresa. Las ventas rápidas y a precios reducidos en comparación con el valor neto de los activos son señales de alerta. Estas acciones indican que existe una necesidad desesperada de efectivo, o bien que falta confianza en el valor justo de las acciones. El programa de KBDC incluye una medida de protección importante:Las ventas no serán inferiores al valor neto de la acción en el momento de la venta.Este tipo de precio mínimo constituye una forma de disciplina financiera, que evita que la empresa venda sus activos en momentos de pánico. Para un inversor de valor, el escenario ideal es una gestión paciente y medida del capital, manteniéndolo al nivel del NAV o cerca de él. De esta manera, la empresa puede expandir su base de activos sin perjudicar a los accionistas existentes. El ritmo de inversión debe estar en línea con la capacidad de la empresa para invertir los fondos en inversiones de alta calidad. Esto se puede observar en el caso de KBDC, que ha invertido 273.6 millones de dólares en nuevos préstamos.

Por último, es necesario evaluar el plan de la empresa para utilizar los fondos obtenidos. ¿Se trata de una herramienta proactiva para impulsar el crecimiento, o de una medida reactiva para satisfacer necesidades a corto plazo? Un plan claro y orientado hacia el futuro es señal de un pensamiento estratégico. El trimestre reciente de KBDC muestra que la empresa cuenta con un plan detallado para utilizar los fondos obtenidos; esto se evidencia en los nuevos compromisos de crédito privado y co-inversiones de capital por valor de 295.5 millones de dólares. El ATM es un mecanismo lógico para financiar este proceso. En cambio, una empresa que no tenga un plan claro para utilizar los fondos obtenidos, o que haya suspendido su programa de ATM durante el año, como hizo Canaan, podría estar utilizando el ATM como una solución temporal. Los inversores buscan empresas que utilicen el ATM para ejecutar una estrategia conocida, y no para cubrir necesidades inesperadas.

En resumen, un cajero automático representa una oportunidad para el inversor que busca valores reales, ya que permite observar la disciplina con la que el equipo directivo maneja los asuntos de la empresa. Al hacerse estas tres preguntas: sobre la amplitud de las ganancias, el ritmo de ejecución y el plan general del negocio, se puede determinar si este programa es una herramienta útil para construir una mayor capacidad de rentabilidad, o si en realidad es señal de que la empresa tiene dificultades para gestionar su propio capital.

Catalizadores, riesgos y lo que hay que observar

El programa ATM es una herramienta, pero su impacto real estará determinado por una serie de factores que dependen del futuro. Para un inversor que busca obtener valor real, lo importante es centrarse en los factores que podrían mejorar la tesis de inversión, y en aquellos que podrían socavarla.

En primer lugar, hay que observar la decisión de la empresa sobre si continuará con las ventas de ATM en el año 2026. Esto será una indicación directa de sus necesidades de efectivo en el futuro y de su confianza en la elección del momento adecuado para llevar a cabo esa actividad. La reciente pausa en las ventas por parte de una empresa similar, Canaan, sirve como un punto de referencia útil.Ha cesado cualquier tipo de venta de acciones bajo el programa mencionado. Tampoco tiene intención de vender más acciones durante el resto del año 2025.La decisión de reanudar las ventas dependerá de las necesidades de efectivo y de las condiciones del mercado. El enfoque disciplinado de KBDC, con un precio mínimo fijado en el valor neto de la empresa, sugiere una actitud cautelosa. Lo importante para KBDC será decidir si reanuda las ventas para financiar su cartera activa de proyectos por un valor de 295.5 millones de dólares, o si opta por conservar su capital. Una reanudación medida y estratégica confirmaría que este programa es una herramienta proactiva para el crecimiento de la empresa. Sin embargo, una venta apresurada o a gran escala podría indicar una necesidad de liquidez inesperada, lo cual podría presionar al precio de las acciones y diluir los beneficios para los accionistas.

En segundo lugar, es necesario supervisar la calidad de las nuevas inversiones que se financian con los fondos del ATM. La posición defensiva de la empresa es una de sus principales fortalezas.El 94% de su portafolio está invertido en préstamos senior garantizados con hipotecas.Esta concentración representa una prioridad económica clara para el fondo, y es una de las características distintivas de este fondo. Sin embargo, esta misma concentración también hace que el portafolio sea vulnerable si el entorno crediticio del mercado medio se deteriora. Una desaceleración en el segmento central del mercado, al cual apunta KBDC, podría llevar a un aumento de los incumplimientos y pérdidas crediticias, lo que erosionaría la fuente de ingresos de alta calidad que sustenta sus dividendos y su valor neto. El margen de 568 puntos básicos sobre SOFR es un respaldo, pero debe ser suficiente para cubrir cualquier aumento en los márgenes de crédito y posibles pérdidas. Lo importante para el inversor es conocer la tasa de interés no acumulativa y la situación general de los prestatores subyacentes del portafolio.

Por último, la capacidad del mercado BDC para servir como un puente de crédito para las empresas de tamaño medio sigue siendo crucial. Pero enfrenta algunos desafíos. Los BDC, como el KBDC, son una fuente vital de capital para empresas privadas de tamaño pequeño o mediano. Actúan como un puente entre los bancos tradicionales y los fondos de capital privado. Este papel se basa en sus estructuras de tipo de interés flotante, lo que hace que los rendimientos sean atractivos. Sin embargo, el mercado se encuentra en un entorno complejo.Medidas de control de la inflación, tipos de interés fluctuantes y la continua incertidumbre a nivel mundial.Los resultados recientes muestran una cierta resiliencia, pero cualquier desaceleración económica significativa podría reducir las diferencias de precios y aumentar el riesgo de crédito en todo el sector. La estabilidad del mercado BDC en su conjunto constituye un riesgo importante. Si todo el sector enfrenta una revalorización de los precios, esto podría afectar la valoración de KBDC y su capacidad para obtener capital a un precio favorable.

En resumen, el éxito del ATM no está garantizado. Depende de la ejecución disciplinada por parte de KBDC en la asignación de capital a activos de alta calidad, de su capacidad para actuar con prudencia al momento de acceder al mercado, y del entorno económico general que se mantenga estable. Estos son los factores que determinarán si el programa va a generar valor intrínseco o simplemente aumentará el ruido en el mercado.

Comentarios

Aún no hay comentarios