Intel’s 18A: Una apuesta fundamental en la curva de desarrollo de la inteligencia artificial, en un contexto macroeconómico favorable.

La opinión del mercado sobre el proceso de recuperación de Intel se hizo pública en una sola sesión de análisis. El 13 de enero, las acciones de Intel aumentaron significativamente.7.42%Tras una mejora por parte de la KeyBanc, un movimiento que cristalizó un juego de dos catalizadores, ahora impulsa la reevaluación. La primera motora es la tecnología: el lanzamiento exitoso de alta volumen (HVM) del proceso de 18A de su nodo. La segunda es la macroeconómica: un informe de inflación más frío de lo esperado, que ha dado una alivio a los temores de altas tasas de interés prolongadas.

Los datos del índice de precios al consumidor (IPC) mensual publicados ese mismo día mostraron una inflación anual de2,7%Con el tipo de interés central en…2,6 porcientoEste “punto óptimo” para moderar los precios, aunque sigue estando por encima del objetivo fijado por la Fed, ha generado un amplio aumento en los precios de las tecnologías. Para Intel, esto elimina una de las principales limitaciones y valida el momento adecuado para realizar sus enormes inversiones de capital. La empresa está construyendo su infraestructura básica, justo cuando el entorno macroeconómico se vuelve más favorable para el crecimiento.

El nodo 18A de Intel no es simplemente un nuevo chip; es una opción estratégica para la industria semiconductora. Al ser el primer proceso de fabricación en el sub-millón de átomos que se realiza en América del Norte, este nodo ofrece una alternativa resistente y independiente a las fábricas asiáticas. No se trata solo de rendimiento, sino también de la seguridad de la cadena de suministro. El lanzamiento exitoso del HVM, destacado en la CES con los primeros chips destinados al mercado consumidor, permite cerrar la brecha de rendimiento con los rivales y posiciona a Intel como un “campeón nacional” en materia de soberanía en el sector de los semiconductores en Occidente. El mercado cree que esta doble ventaja –la liderazgo tecnológico y la resiliencia geopolítica– se irá fortaleciendo a medida que aumente la demanda por parte de la industria de la inteligencia artificial.

Posicionamiento en la curva S: Desde los problemas de herencia hasta el nivel de base

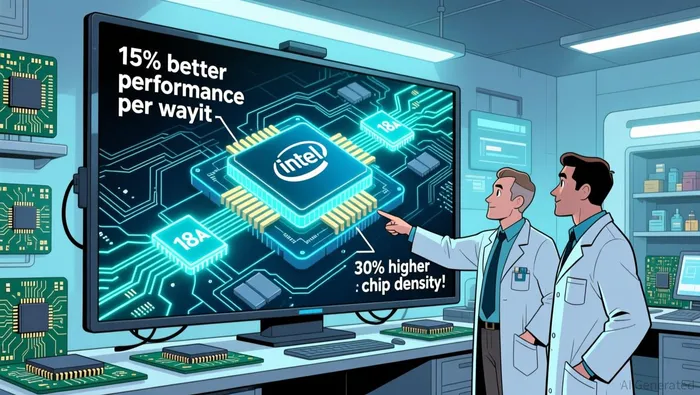

La arquitectura de nodos de 18A de Intel es la capa de infraestructura fundamental del paradigma de transformación de la IA. Representa el cambio decisivo de una posición deficiente que dejó la compañía a una nueva posición como "campeón nacional" de la soberanía semiconductora occidental. La tecnología misma tiene una capacidad de adopción exponencial. Sus innovaciones RibbonFET y PowerVia permiten hastaUn rendimiento un 15% mejor por cada vatios de potencia, y una densidad de chips un 30% mayor.Esto no es algo incremental; se trata de un cambio radical en los principios básicos del procesamiento informático. Esto aborda directamente las limitaciones relacionadas con la potencia y la densidad de los dispositivos informáticos, lo que definirá la próxima era de cargas de trabajo relacionadas con la inteligencia artificial.

El primer producto de gran importancia para el mercado, Panther Lake, ya está en producción y se prepara para convertirse en la plataforma informática más adoptada del sector. Este rápido paso de la fase de laboratorio a la fase de uso comercial es crucial. Esto indica que el nodo 18A no es una promesa lejana, sino una plataforma viable desde el punto de vista comercial, lista para ser ampliada. Al desarrollar su primer sistema de procesamiento de señales basado en este nuevo nodo, Intel está contribuyendo a acelerar la adopción de esta tecnología, aprovechando sus ventajas en términos de rendimiento y eficiencia, lo que permitirá que la tecnología se vaya generalizando gradualmente, en detrimento de las arquitecturas anteriores.

Esta situación coloca a Intel en un punto de inflexión crucial dentro de la curva tecnológica S. La empresa está pasando de la fase de adopción rápida de las generaciones anteriores hacia una etapa fundamental para el establecimiento de un nuevo paradigma tecnológico. Se proyecta que el mercado de semiconductores en general llegará a un nivel importante en el futuro.Mercado total estimado de $1 billón para fin 2026El lanzamiento exitoso de la tecnología 18A HVM por parte de Intel, junto con su fuerte base de fabricación en Arizona, le permite obtener una participación significativa en ese crecimiento. El mercado ahora cree que esta infraestructura se irá fortaleciendo a medida que aumente la demanda de inteligencia artificial. Esto valida la estrategia de desarrollo a largo plazo que alguna vez fue descartada.

Mecánica financiera: Tasa de adopción vs. Riesgo de ejecución

La promesa tecnológica de 18A ahora debe traducirse en realidad financiera. El mercado presta atención al crecimiento exponencial, pero el camino depende de dos fuerzas competitivas: una tasa explosiva de adopción y el alto riesgo de ejecución de un giro de capital intenso.

En cuanto a la adopción de nuevas tecnologías, los señales de demanda son muy efectivas. Se informa que el negocio relacionado con los centros de datos de Intel es bastante importante.Más que el año pasado lo vende todo en el servidorUn claro signo de la altísima demanda por parte de los grandes proveedores. Esta escasez otorga una considerable mayor rentabilidad. Los analistas apuntan que la compañía está reportando la consideración de una incremento de precio medio promedio del 10-15% para los procesadores de servidores. No se trata simplemente de un margen; se trata de una reflexión directa de la tasa de adoptación que se está acelerando más de lo que puede mantener el suministro, un clásico punto de inflexión en la curva S.

Sin embargo, el aspecto de la ejecución del proceso de fabricación revela ciertos problemas. La actividad relacionada con la fundición, que es fundamental para la estrategia “Foundry First” de Intel, está ganando impulso, pero sigue siendo un proceso en desarrollo. Aunque las tasas de rendimiento de los chips 18A han mejorado hasta superar el 60%, todavía quedan mucho por hacer para alcanzar el nivel establecido por la industria, que es del 70% al 80%. Esta diferencia representa un costo y un riesgo reales. Menores tasas de rendimiento significan más material desechado, costos más altos por chip y una mayor lentitud en el aumento de la producción. Todo esto ejerce presión sobre la rentabilidad de los enormes capitales que Intel está invirtiendo.

Las mecánicas financieras subrayan esta tensión. El pivote de la compañía está generando resultados en la línea de molino, pero el ritmo de quemado es pronunciado. A pesar de volverse rentable en los tres primeros trimestres de 2025, el flujo de caja libre de Intel todavía se encuentra en el rojo -- $8.4 mil millones quemados en solo tres cuartos de trabajo. Esta intensidad de capital es el precio de construir infraestructura básica. La inversión está apostando que la adopción exponencial de 18A eventualmente generará suficiente flujo de caja para cubrir estos costos y financiar la siguiente ola de expansión. Por ahora, el riesgo de ejecución es el abismo entre los rendimientos actuales del 60% y las tablas de 80% del mañana.

Catalizadores, riesgos y una visión a futuro

La tesis ahora radica en una sola rampa masiva. El catalizador principal a corto plazo es la lanzamiento de producción a gran escala en el Fab 52 de Arizona más adelante este año. Esto no solo significa que se inicie una nueva línea; sino también el escalado de la infraestructura básica 18A, a un costo y con la rapidez requeridos para atender la demanda explosiva. El lanzamiento exitoso de la HVM de Panther Lake y el en espera de los chips de server de Clearwater Forest son los primeros pasos. La verdadera validación se dará cuando el Fab 52 alcance su capacidad de producción completa, determinando el escalamiento y la trayectoria de costo de la nueva base de producción de Intel. Esto será el test definitivo de si la compañía puede traducir su promesa tecnológica a una cadena de suministro comercialmente dominante y competitiva en costos.

Sin embargo, el camino hacia el éxito está lleno de riesgos, principalmente en forma de una intensidad financiera despiadada. A pesar de que el negocio relacionado con la fundición está ganando impulso, Intel sigue gastando efectivo a un ritmo alarmante. La empresa logró volver a ser rentable en los primeros tres trimestres de 2025, pero su flujo de caja libre sigue siendo muy negativo.$8.4 mil millones en solo tres cuartos de la obraEsta intensidad de capital representa el alto costo que implica la creación de una estructura manufacturera independiente. El mercado cree que, con el tiempo, la adopción exponencial de esta tecnología generará suficientes flujos de efectivo para cubrir estos costos y financiar la próxima etapa de expansión. Por ahora, el retraso en lograr un flujo de efectivo positivo constituye un obstáculo real para el desarrollo financiero.

El riesgo geopolítico añade otra capa de complejidad. Las acciones de la Ley CHIPS hacen que Intel sea un activo estratégico, lo que la protege de cierta volatilidad del mercado y garantiza financiación a largo plazo. Este es un poderoso avance para su estadía como campeón nacional. Pero también vincula las fortunas de la empresa directamente con los resultados políticos y el apoyo gubernamental. Cualquier cambio en el panorama político o reglamentario podría afectar su financiamiento, cronogramas o posición competitiva. Esta dualidad de naturaleza de protección y dependencia define el riesgo estratégico de ser una capa fundamental en una industria crítica.

La mirada hacia el futuro es una forma de validación. Los próximos cuatro trimestres nos mostrarán si la tasa de adopción superará la velocidad de consumo de capital y si las mejoras en los rendimientos serán significativas. El catalizador para este proceso es claro: el avance de Fab 52. El riesgo radica en la brecha entre los actuales rendimientos del 60% y los niveles objetivos del 80%, necesarios para lograr una verdadera liderazgo en costos. Además, el contexto geopolítico seguirá siendo una fuente única tanto de apoyo como de limitaciones.

Comentarios

Aún no hay comentarios