Ahorros de alto rendimiento: Un lugar inteligente y sencillo para guardar tu dinero en el año 2026.

La opción que se presenta aquí es una lógica empresarial simple y clara. Para las cantidades en efectivo, es necesario mantenerlas seguras y accesibles: un fondo para casos de emergencia, un pago inicial para las vacaciones, o un respaldo para sorpresas en la vida. Un cuenta de ahorros con alto rendimiento es, simplemente, una mejor opción que una cuenta de ahorros tradicional. Los números lo demuestran claramente.

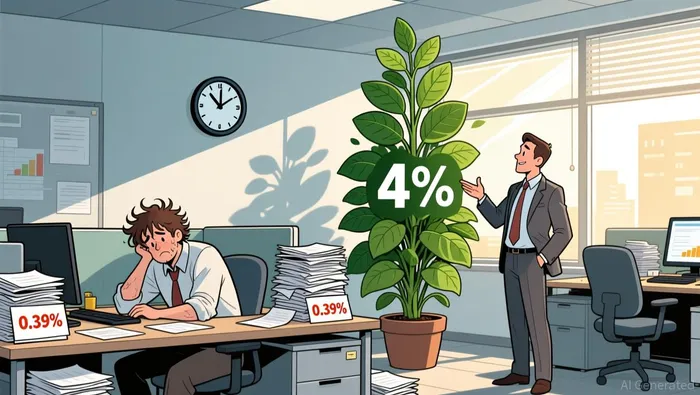

En este momento, los mejores bancos en línea ofrecen tasas de interés acumulado cercanas al 0%.4% a 5%Compare eso con el promedio nacional de las tasas de interés de los cuentas de ahorro estándar, que es de solo 0.39%. Hay una diferencia de aproximadamente diez veces. En otras palabras, las tasas de interés más altas de los cuentas de ahorro de alto rendimiento son…Siete veces.Es como tener un préstamo hipotecario con una tasa de interés del 4%, en comparación con uno con una tasa del 0.4%. La diferencia en los costos es abrumadora.

Esta mejoría es un paso importante en comparación con hace unos años. Al inicio de este decenio, incluso las mejores tasas de ahorro se mantenían en el rango del 1%+. El entorno actual ofrece una mejora significativa, convirtiendo el dinero que se queda inactivo en algo realmente útil para uno mismo.

Si tienes 5,000 dólares en una cuenta tradicional, ganarías aproximadamente 22 dólares al año. Si depositas esos mismos 5,000 dólares en un banco de alto rendimiento, ganarás unos 256 dólares al año. En otras palabras, ganas más de 234 dólares sin hacer nada más que elegir un banco mejor.

En resumen, se trata del costo de oportunidad. Al mudarse a un banco de alto rendimiento, no asumes ningún riesgo; tu dinero sigue estando asegurado por el gobierno federal y está disponible de inmediato. Simplemente estás evitando el costo de dejar tu dinero en el aire. En un mundo donde la inflación puede erosionar gradualmente el poder adquisitivo, ganar más del 4% en términos de rentabilidad es una forma inteligente y de bajo riesgo de proteger y aumentar tu cobertura financiera.

El mejor opción: cómo elegir una cuenta que se adapte a tu vida.

Un rendimiento del 100% no es más que un punto de partida. La verdadera prueba consiste en ver si esa cuenta realmente funciona en tu vida cotidiana. Una tasa alta puede ser rápidamente eliminada debido a las comisiones, o bien, tu acceso al dinero podría quedar bloqueado por reglas ocultas. Es necesario mirar más allá de ese número tan impresionante.

En primer lugar, verifique si existe alguna tarifa de mantenimiento mensual. Estas tarifas son verdaderos “asesinos silenciosos” que reducen los ingresos del usuario. Si una cuenta cobra una tarifa de 10 dólares al mes, entonces es necesario ganar más dinero para poder recuperar los costos. Eso significa que una tasa del 4% podría ser efectivamente nula o incluso negativa después de incluir las tarifas. Siempre lee detenidamente las condiciones relacionadas con las tarifas y pregunte si se pueden eximir bajo ciertas condiciones, como mantener un saldo mínimo en la cuenta.

Además, deben tener en cuenta los requisitos relacionados con el saldo mínimo necesario y los límites de retiro. Algunos bancos exigen que exista un saldo mínimo adecuado para abrir una cuenta o mantener la tasa de interés más alta. Otros imponen límites estrictos sobre la cantidad de retiros que se pueden realizar cada mes. Si necesita retirar dinero con frecuencia, un límite de retiro bajo podría obligarlo a pagar una penalización o a transferir los fondos manualmente. Esto contradice el objetivo de tener una cuenta sencilla y fácil de utilizar.

Por último, considere el panorama general de su actividad bancaria. Si desea gestionar sus cuentas de cheques y de ahorros desde un solo lugar, busque un banco que ofrezca ambas opciones. Esto puede simplificar sus finanzas y facilitar las transferencias de fondos. Como señala un experto en banca, es importante elegir una cuenta que…Satisface sus necesidades bancarias generales.Un tipo de cambio alto no tiene sentido si se tienen que manejar múltiples bancos y cuentas al mismo tiempo.

En resumen, el mejor servicio es aquel que ofrece la tasa prometida, sin ningún tipo de complicaciones o condiciones innecesarias. Debe tener tarifas mensuales bajas, requisitos mínimos razonables, acceso flexible, y, idealmente, un cuenta bancaria asociada al mismo. Hay que calcular el precio total del paquete, no solo la tasa de interés anual.

El gran riesgo: ¿Qué podría hacer que estas tasas desaparecieran?

Las altas tasas de rendimiento que estamos observando hoy son el resultado directo de las políticas económicas implementadas recientemente. La Reserva Federal ha mantenido su tasa de interés base cerca de…3.5%Y ese tipo de tasas constituye el punto de partida para los pagos que las bancos realizan por los ahorros de los clientes. Cuando la Fed reduce las tasas de interés, los bancos, por lo general, siguen su ejemplo, reduciendo las tasas de retorno que ofrecen a sus clientes. Esto crea un riesgo principal: las tasas actuales, que superan el 4%, podrían disminuir.

La Fed ya ha reducido las tasas de interés varias veces a finales del año 2025. Esto ayudó a elevar las tasas de ahorro desde sus niveles más bajos. Pero en su último comunicado, la Fed indica que ahora se encuentra en una situación de espera, con el rango objetivo de las tasas de interés entre 3.5% y 3.75%. La frase clave es “considerando la magnitud y el momento adecuado para realizar ajustes adicionales”. La Fed está observando los datos y está preparada para actuar si surgen riesgos. Eso significa que todavía hay posibilidades de otra reducción de las tasas de interés. Si esto ocurriera, es probable que las tasas de ahorro también aumenten.

Esto establece una dinámica típica de “esperar y ver”. Si decides posponer el momento de fijar un tipo de interés alto, en realidad estás apostando a que la Fed mantendrá los tipos de interés estables o incluso los reducirá aún más. Pero eso es una apuesta. Las pruebas sugieren que…Se espera razonablemente que las tasas de ahorro puedan disminuir, si los bancos prevén otro recorte.En otras palabras, esperar a obtener una oferta mejor podría significar que se obtenga una oferta peor.

Visto de otra manera, elegir una cuenta de ahorros con alta rentabilidad hoy en día es una forma sencilla de protegerse contra los riesgos futuros. Estás asegurando un rendimiento sólido, mientras que las políticas del Fed se mantienen estables. Esto te protege contra posibles decliven en el futuro, algo similar a comprar seguros contra tormentas potenciales. Las tasas actuales son el resultado de un entorno político específico, y ese entorno puede cambiar. Al actuar ahora, estás obteniendo una mejor oferta antes de que el mercado tenga la oportunidad de bajar sus condiciones.

Tu próximo movimiento: un ejemplo práctico y lo que debes tener en cuenta.

La decisión, con frecuencia, se reduce a una simple pregunta: ¿qué haces con el dinero que está inactivo? Para alguien como el usuario de Reddit que publicó sobre esto…De $3,000 a $5,000, en el primer trimestre de 2026.La respuesta es sencilla: una cuenta de ahorros con alto rendimiento, sin tarifas ni requisitos mínimos de retiros, representa una opción fácil y práctica para guardar dinero. Es un lugar donde se puede depositar el dinero de manera segura, mientras que este obtiene un rendimiento real. Además, este tipo de cuenta protege el dinero de la inflación y de los bajos ingresos que se obtienen con una cuenta estándar.

Vamos a darle un número a esto. Si inviertes esos 5,000 dólares en un banco de alto rendimiento, con una tasa de interés del 4%, ganarías aproximadamente…$256 en intereses durante un año completo.Si la tasa de interés se mantiene y no hay necesidad de intervenir en el capital invertido, eso significa que se ganan más de 21 dólares al mes, dinero gratis, simplemente por elegir un banco mejor. En comparación con los 22 dólares que se ganan en un cuenta tradicional, es claramente una opción más ventajosa. En resumen, una tasa de interés del 4% o más ofrece una rentabilidad significativa para el dinero que, de otra manera, no ganaría casi nada. Por lo tanto, es una buena opción para guardar tu dinero de forma segura.

Entonces, ¿cuál es tu próximo paso? Primero, actúa. Las tasas actuales son el resultado de un entorno político específico, y pueden cambiar. La Reserva Federal ha mantenido la tasa referencial estable, pero está observando atentamente los datos. El indicador clave que hay que vigilar son las comunicaciones propias de la Fed. Como dijo el comité en su última reunión,…Evaluar cuidadosamente los datos que se reciben.Y esté preparado para ajustar las políticas si surgen riesgos. Cualquier cambio en el ciclo de reducción de tipos de interés probablemente tendrá efectos en los cuentas de ahorros.

En la práctica, eso significa mantener un ojo atento a los informes económicos relacionados con la inflación y el empleo, así como prestar atención a cualquier cambio en el tono de las declaraciones de los funcionarios de la Fed. Si esperas obtener una mejor oferta, podrías perderla. Las tasas actuales, de más del 4%, son un buen rendimiento, comparadas con lo que ocurría hace unos años: en ese entonces, incluso las mejores tasas de ahorro estaban en el rango del 1%. Al elegir un hípico ahora, estás asegurando una buena rentabilidad, mientras que la política monetaria sigue siendo estable. Se trata de una forma sencilla de protegerse contra el riesgo de futuros declives en las tasas de interés.

El enfoque es claro. Para el dinero en efectivo, es necesario mantenerlo seguro y accesible. Un hípico sin costos ni requisitos mínimos es una opción sencilla. Se trata de una práctica común que convierte el dinero ocioso en algo útil para uno mismo. Además, es importante monitorear los datos proporcionados por la Fed para detectar cualquier cambio en el ciclo económico. Ese es el camino práctico a seguir en 2026.

Comentarios

Aún no hay comentarios