Tasas de ahorro de alto rendimiento: El marco de referencia del 5.00% en términos anuales y sus implicaciones en cuanto al flujo de efectivo

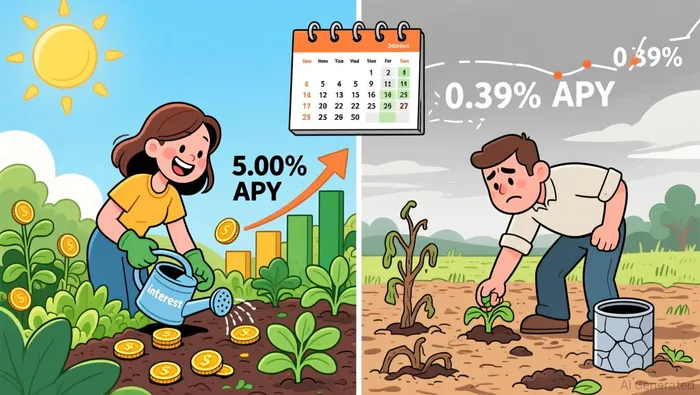

La diferencia entre lo que los ahorradores reciben y lo que podrían obtener es abismal. A partir de principios de marzo de 2026, las mejores cuentas de ahorro con altos rendimientos ofrecen…Tasas de interés que pueden llegar al 5.00% anual.Con Varo Money a la vanguardia, esto representa un contraste claro con lo que ocurre en realidad.Tasa de ahorro promedio nacional: 0.39%Según lo informado por la FDIC, para el dinero que se encuentra en cuentas tradicionales, la rentabilidad es nula. En cambio, para el dinero que se encuentra en cuentas en línea de primera clase, la rentabilidad es significativa.

Este índice de referencia del 5.00% está, de hecho, congelado. Los bancos han anunciado sus tasas de interés para el trimestre en enero, y ya han mostrado…No hay signos inmediatos de cambio.La “pista” para estos tipos de tasas es consistente, pero también finita. Aunque el entorno actual ofrece una opción clara y con altos retornos en términos de liquidez, la estabilidad del mercado también indica que la oportunidad para obtener estas altas tasas de rendimiento podría no durar indefinidamente.

El flujo de liquidez: donde se mueve el dinero.

El índice de rendimiento del 5.00% actúa como un poderoso “imán”, atrayendo la liquidez desde los métodos tradicionales de ahorro hacia aquellos instrumentos de alto rendimiento. No se trata simplemente de una comparación de tasas de interés; se trata de un flujo directo de fondos. Los ahorradores están tomando una decisión fundamentada en datos concretos, al decidir transferir su dinero hacia esos instrumentos de alto rendimiento.Tasa de ahorro promedio nacional: 0.39%Se trata de cuentas que ofrecen una rentabilidad diez veces mayor. Esto crea un canal de financiación costoso y persistente para los bancos, quienes deben competir por los depósitos de los clientes.

La consecuencia para la financiación bancaria es una presión inmediata sobre los costos. Para poder retener o adquirir estos depósitos, los bancos tradicionales deben ofrecer tasas de interés más altas, lo que reduce sus márgenes de interes netos. La estabilidad de estas tasas también es un factor importante a considerar.Las entidades bancarias realizaron sus llamadas en enero, y seguirán manteniendo esa política.Es decir, este costo no es un aumento temporal, sino una nueva línea base para los datos estadísticos. La consistencia en los datos indica que existe un período de estabilización en los flujos de depósitos. Pero el nivel elevado del costo en sí representa un gasto persistente y significativo.

Visto de otra manera, todo el mercado monetario está siendo reajustado en sus precios. La congelación de las tasas sugiere que se ha alcanzado un equilibrio de mercado en el que el 5.00% anual es el nuevo límite para los ahorros en línea. Esto establece un límite superior para lo que los bancos pueden pagar, manteniendo al mismo tiempo su rentabilidad. Esto afecta directamente su capacidad para otorgar préstamos y expandir sus balances financieros. El flujo de dinero es claro: el dinero se dirige hacia aquellos donde la rentabilidad es más alta. El costo de este movimiento ya está incluido en los costos de financiamiento del sistema bancario.

Catalizadores y riesgos: El camino a seguir

El plato actual no es algo permanente. El factor principal que puede provocar un cambio es el cambio en la política monetaria de la Reserva Federal. Si la Fed comienza a reducir las tasas de interés, los bancos se verán obligados a reducir sus retornos por las economías que poseen, con el fin de mantener sus márgenes de intereses. La estabilidad observada en las decisiones de tipos de interés de enero es una respuesta a un entorno político específico. Un cambio en ese entorno hará que sea necesario recalibrar los costos de financiación.

El riesgo principal es que las altas tasas de interés se vuelvan insostenibles. El marco de referencia del 5.00% es algo atractivo, pero también representa un costo adicional. Si las condiciones económicas subyacentes que respaldan estas tasas se debilitan, o si surgen alternativas más ventajosas para que los bancos inviertan su capital, el marco de financiación podría colapsar. Esto podría provocar la retirada de capital de estas cuentas, ya que los ahorradores buscarán mayores retornos en otros lugares, perturbando así el flujo de fondos establecido.

El punto de inflexión importante que hay que observar es cualquier descenso en las tasas de interés de primer nivel, por debajo del 4.50%. Las cifras indican una clara diferenciación entre las tarifas: cuentas como la de Varo tienen un 5.00%, mientras que otras cuentas como Openbank tienen un 4.09%, y SoFi tiene un 4.00%. Un descenso continuo por debajo del 4.50% sería una señal de un cambio significativo en el panorama de liquidez. Esto indica que la presión competitiva para retener los depósitos está obligando a una revalorización más amplia de las tarifas. Por ahora, la oportunidad sigue existiendo, pero la dirección de esa oportunidad es el factor crítico.

Comentarios

Aún no hay comentarios