Los 185 mil millones de dólares en gastos en inteligencia artificial por parte de Google: un trimestre desastroso, que causó pánico entre los inversores.

Alphabet entregó…Ganancias decisivas.En el cuarto trimestre de 2025, la reacción del mercado dejó claro que los fundamentos ya no son lo único en lo que los inversores toman decisiones de inversión.Aunque los ingresos, las márgenes y el crecimiento en las áreas de Búsqueda y Nube fueron mejores de lo esperado, lo realmente importante fue la impresionante proyección de gastos de capital de la empresa para el año 2026. Esa proyección superó incluso las estimaciones más agresivas de los analistas. Esto generó preocupaciones sobre el flujo de efectivo libre, las ganancias financieras y la situación de liquidez de la empresa.

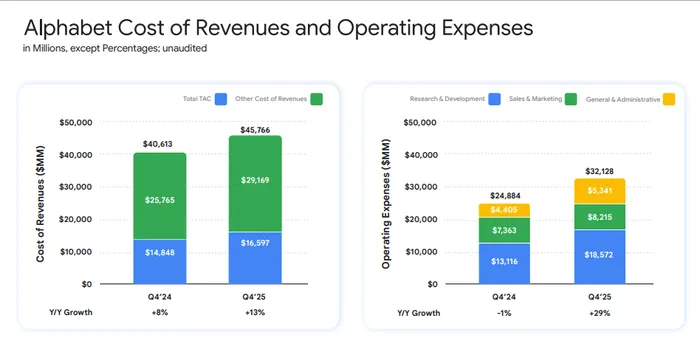

Comenzando con los números… , AlfabetoSe informó que los ingresos en el cuarto trimestre fueron de 113,8 mil millones de dólares, superando las estimaciones generales, que eran de aproximadamente 111,4 mil millones de dólares. Esto representa un aumento del 18% en comparación con el año anterior. Los beneficios por acción fueron de 2,82 dólares, frente a las expectativas de 2,63 dólares. Esto significa un crecimiento del 31%. El margen operativo se mantuvo estable, en torno al 32%. Este resultado es impresionante, teniendo en cuenta la magnitud de las inversiones en curso y el costo de las compensaciones en forma de acciones, que ascendió a 2,1 mil millones de dólares.WaymoLa utilidad neta aumentó en un 30%, hasta los 34.5 mil millones de dólares. Esto demuestra que las actividades principales de Alphabet siguen siendo muy rentables, incluso mientras se acelera el gasto en estas áreas.

La publicidad continuó siendo un pilar fundamental de la fuerza de la empresa.Los ingresos totales obtenidos con la publicidad en Google alcanzaron los 82,3 mil millones de dólares. Los ingresos provenientes de búsquedas y otros formatos de publicidad aumentaron un 17% en comparación con el año anterior, hasta los 63,1 mil millones de dólares. Este crecimiento refleja no solo la resiliencia macroeconómica, sino también una mayor relevancia de los anuncios, gracias al uso de la inteligencia artificial. La gestión destacó que se han reducido significativamente los anuncios irrelevantes, mientras que los modelos de Gemini mejoran la precisión y el rendimiento de los anuncios en los formatos de respuesta directa.Los anuncios en YouTube aumentaron un 9% en comparación con el año anterior, alcanzando los 11.4 mil millones de dólares. La dirección de la empresa señaló que el crecimiento se vio limitado, en parte, debido a la competencia con el fuerte ciclo de publicidad relacionado con las elecciones en Estados Unidos del año anterior.Es importante destacar que los ingresos por publicidad y suscripciones de YouTube superaron los 60 mil millones de dólares durante todo el año. Esto demuestra cómo YouTube se ha convertido en una plataforma mediática diversificada, en lugar de simplemente una herramienta para la publicidad tradicional.

Google Cloud fue el motor de crecimiento más destacado.Los ingresos provenientes de la nube aumentaron un 48% en comparación con el año anterior, alcanzando los 17.7 mil millones de dólares. Este resultado supera significativamente las expectativas, que eran de aproximadamente 16.2 mil millones de dólares. Además, está mucho por encima del promedio de crecimiento general, que fue del 37%.La empresa salió del año 2025 con un rendimiento anual superior a los 70 mil millones de dólares. Esto se debe a la creciente demanda de infraestructuras relacionadas con la inteligencia artificial, servicios de plataformas y soluciones empresariales basadas en la inteligencia artificial.Quizás lo más importante que merecía atención era el volumen de trabajo pendiente: el volumen de trabajo en la plataforma Cloud aumentó un 55% en términos secuenciales, y más del doble en comparación con el año anterior. El volumen de trabajo pendiente asciende ahora a los 240 mil millones de dólares.Esto proporciona una visibilidad excepcionalmente clara sobre el crecimiento futuro de la empresa. Los ingresos operativos en el área de Cloud alcanzaron los 5,3 mil millones de dólares, lo que confirma que la rentabilidad va de la mano con los ingresos. Este hecho fue un factor que afectó negativamente las expectativas durante las primeras etapas del desarrollo de Cloud.

Las métricas relacionadas con el uso de la IA refuerzan la narrativa positiva. La dirección informó que el número de consultas diarias realizadas por cada usuario en modo AI se ha duplicado desde el lanzamiento del servicio. Además, la aplicación Gemini cuenta ahora con más de 750 millones de usuarios activos al mes. La adopción de Gemini Enterprise también ha sido rápida: se vendieron más de 8 millones de licencias pagas en solo cuatro meses. También es importante destacar que Alphabet informó que los costos de operación de Gemini se redujeron en un 78% durante el año 2025, gracias a la optimización y la eficiencia del sistema. Esto ayuda a contrarrestar las preocupaciones de los inversores sobre si la escalabilidad de la tecnología AI implica necesariamente márgenes más bajos.

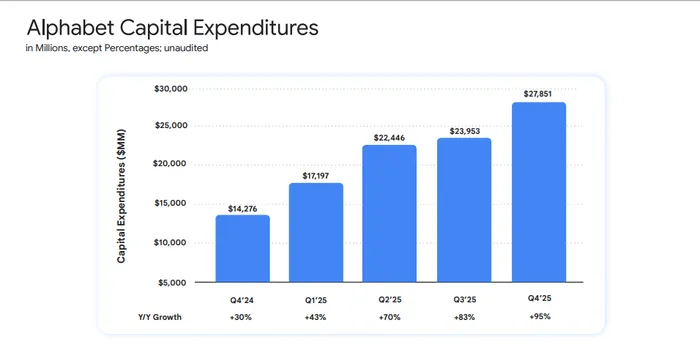

En este contexto de ejecución sólida, la información sobre los gastos de capital fue realmente sorprendente.Se estima que los gastos de capital para el año 2026 ascenderán a entre 175 mil millones y 185 mil millones de dólares. Esto representa un aumento significativo en comparación con las expectativas del consenso, que se situaban alrededor de 120 mil millones de dólares. En 2025, los gastos fueron de aproximadamente 91 mil millones de dólares.La dirección consideró que este aumento fue una respuesta directa a la demanda constante de tecnologías de IA y servicios en la nube, así como a las limitaciones en el suministro. Además, se consideró necesario invertir antes de obtener ingresos reales, con el objetivo de mantener una posición de liderazgo en el sector de infraestructura de IA. El director financiero, Anat Ashkenazi, destacó que los costos de depreciación aumentarán significativamente en 2026, especialmente debido al aumento de los costos de los centros de datos y de energía. Esto indica claramente que habrá presión sobre los márgenes de beneficio en el corto plazo.

En cuanto a la financiación, la dirección no anunció explícitamente ningún cambio en la política de retorno de capital. Pero las implicaciones eran evidentes. Alphabet terminó el trimestre con 126,8 mil millones de dólares en efectivo y valores negociables. Además, durante los últimos doce meses, la empresa generó 164,7 mil millones de dólares en flujo de caja operativo. El flujo de caja libre para el año 2025 ascendió a 73,3 mil millones de dólares; este monto ya había sido reducido debido al aumento en los gastos de capital. Alphabet también emitió 24,8 mil millones de dólares en bonos no garantizados a finales de 2025, lo que indica que la emisión de deuda ya forma parte de su estrategia de financiación. Aunque la dirección destacó las iniciativas de eficiencia y la planificación a largo plazo, no se mencionaron otros aspectos relacionados con la financiación.La especulación de los inversores rápidamente se convirtió en una preocupación: ¿podrían las recompra de acciones ralentizar el proceso de crecimiento? ¿O quizás la emisión de deuda seguiría aumentando para financiar la construcción de infraestructuras?

La reacción inicial del mercado reflejó esta tensión. A pesar de los buenos resultados financieros, las acciones cayeron significativamente después de la publicación de los resultados, ya que los inversores volvieron a calcular las valoraciones de las empresas, teniendo en cuenta el aumento de la intensidad de capital y la disminución del flujo de efectivo a corto plazo. Sin embargo, la magnitud de los gastos también generó ganadores inmediatos en toda la cadena de suministro de inteligencia artificial y centros de datos.BroadcomLos inversores han reaccionado positivamente, ya que anticiparon una demanda constante de aceleradores de IA y TPU.LumentumSe beneficiaron de las expectativas de un aumento en el gasto en interconexiones ópticas de alta velocidad.CelesticaGanó una posición importante como socio fabricante clave para el hardware de los centros de datos de Google. Otros beneficiarios son…Vertiv, Amphenol, NvidiaY…TTM TechnologiesTodos estos recursos se utilizan para financiar inversiones en infraestructuras de gran escala.

En resumen, la operación de Alphabet ha sido excelente desde el punto de vista operativo, y su estrategia también es muy agresiva. La publicidad tradicional sigue siendo una actividad estable; el crecimiento de Cloud va más allá de las expectativas. Además, los indicadores relacionados con la inteligencia artificial siguen mejorando rápidamente. El problema del mercado no radica en la demanda, la relevancia o la posición competitiva de Alphabet, sino en la cantidad de capital necesario para superar esta fase de desarrollo de la inteligencia artificial. Alphabet opta claramente por invertir ahora, aceptar los problemas financieros a corto plazo y defender su ventaja como plataforma líder en este campo. Para los inversores, ya no se trata de si Alphabet está haciendo bien su trabajo, sino de si el mercado está dispuesto a tolerar una versión de la tecnología más intensiva en términos de capital.

Comentarios

Aún no hay comentarios