GE Aerospace: Evaluación de la sostenibilidad de los dividendos y el potencial de crecimiento para los inversores de ingresos

Para inversores centrados en los ingresos,GE AeroespacialGE--La empresa (GE) se ha convertido en un candidato convincente en el sector industrial, ofreciendo una combinación de sólidos resultados financieros, reinversión estratégica y un claro compromiso con los rendimientos de los accionistas. Con un aumento reciente de dividendos del 28,6 % a $0,36 por acción en 2025[La capacidad de la compañía para mantener y aumentar sus pagos depende de su generación de flujo de efectivo, de su gestión de deuda y de su posición en el mercado. Este análisis evalúaGEGE--La propuesta de valor a largo plazo de Aerospace para los inversores de renta, basado en sus métricas financieras, iniciativas estratégicas y dinámica de la industria.

Sostenibilidad de dividendos: una tasa de pago reducida y un flujo de efectivo libre en aumento

La sostenibilidad de los dividendos de GE Aerospace se basa en su índice de pago conservador y en el incremento del flujo de caja libre. En el segundo trimestre de 2025, la empresa generó 2100 millones de dólares en FCF, un incremento interanual del 92%.[↑ 4] y elevó su pronóstico de FCF para 2028 a 8,5 billones de dólares. Con una proporción de pago actual del 25% basado en FCF.[[2], la empresa conserva una amplia flexibilidad para reinvertir en el crecimiento manteniendo su dividendo. Este bajo índice, muy por debajo del umbral del 50% que se refiere a menudo como punto de referencia de sostenibilidad, sugiere que es poco probable que el dividendo enfrente presión incluso en medio de la volatilidad económica.

Además, el retorno de capital de GEestrategiaMSTR--destaca su compromiso de equilibrar los beneficios para los accionistas con la resiliencia operativa. La compañía planea devolver al menos el 70 % de los flujos de caja operativos a los accionistas a través de dividendos y recompras después de 2026[Una política que se alinea con su objetivo revisado de retorno de capital de 24 mil millones de $ entre 2025 y 2026[3] Este enfoque disciplinado, combinado con una cartera de pedidos de $170 mil millones[[1], ofrece visibilidad de los futuros flujos de efectivo, lo que reforzará aún más la confianza en la sostenibilidad de los dividendos.

Crecimiento de dividendos: incrementos agresivos y una sólida trayectoria histórica

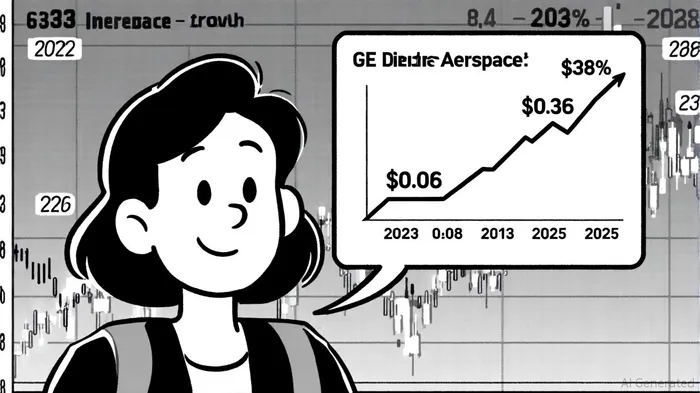

El crecimiento de los dividendos de GE Aerospace no ha sido menos que notable. El dividendo anual por acción de la empresa aumentó $0,86 (+338,87%) durante el año pasado, pasando de $0,08 en 2023 a $0,36 en 2025[^ 2]. Esta trayectoria refleja un cambio estratégico hacia la priorización de los rendimientos de los accionistas, como lo demuestra el aumento de los dividendos de 2025 y un plan de reembolso de $7 mil millones.[[5]. Aunque no se describen tasas de crecimiento explícitas para 2026-2028 en la guía pública, el objetivo de la empresa de FCF para 2028 de $8500 millones[^ 1] implica espacio para aumentos adicionales, particularmente porque su segmento de servicios, responsable del 17 % de crecimiento de ingresos año a año, en el primer trimestre de 2025[↑ 1] — sigue expandiéndose.

Sin embargo, los inversores deben calibrar sus expectativas con cautela. La rentabilidad por dividendos del 0,48 %a septiembre de 2025[^ 1] son modestas en comparación con las acciones de renta tradicionales, y las subidas agresivas recientes pueden normalizarse en los próximos años. Que dicho esto, el enfoque de GE en la innovación, como su programa RISE de motores sostenibles y asociaciones en aviónica eléctrica[Al estar situada en el cuarto octante, la empresa está en condiciones de captar el crecimiento a largo plazo, lo que podría traducirse en incrementos graduales de dividendos.

Salud financiera: alta deuda, pero fuerte flujo de efectivo mitigan el riesgo

Una preocupación crítica para GE Aerospace es su relación deuda-capital de 5,48 al 30 de junio de 2025.[Un nivel que, si bien mejoró desde su nivel máximo de 2019 de 8,02, continuaba siendo elevado. El alto apalancamiento podría limitar la flexibilidad durante las recesiones, particularmente en el sector aeroespacial cíclico. Sin embargo, el crecimiento del FCF de la compañía y los 10.200 millones de dólares en ingresos ajustados en el segundo trimestre de 2025[4] toman medidas de control. Además, su división de Motores y Servicios Comerciales (CES, por sus siglas en inglés), que representa el 73,93% de los ingresos de 2024[El 1], ha demostrado resiliencia, con un incremento del 35 % en las ganancias operativas hasta los 1900 millones de dólares en el primer trimestre de 2025[[1].

Posición de mercado e impulso estratégico

El dominio de GE Aerospace en el mercado de propulsión aeroespacial, con una proyección de alcanzar los $120 mil millones en 2025 y una tasa de crecimiento anual de 7% hasta 2030[3], fortalece aún más su perspectiva de largo plazo. La cartera de pedidos de la compañía, juntamente con el liderazgo en programas de defensa (por ejemplo, el F-15EX Eagle-II, B-2 Spirit) y tecnologías de próxima generación como el motor de ciclo adaptativo XA100[2], garantiza un flujo de ingresos constante. Las alianzas estratégicas, como su inversión de $300 millones en BETA Technologies para turbinas eléctricas de generación híbrida[4] También indican un enfoque prospectivo de la innovación, lo que podría impulsar los márgenes y el futuro flujo de caja.

Riesgos y consideraciones

Aunque las perspectivas de dividendos de GE Aerospace parecen sólidas, los inversores deben tener en cuenta los riesgos. El sector aeroespacial es sensible a las condiciones macroeconómicas y las tensiones geopolíticas podrían interrumpir los contratos de defensa. Además, la carga de deuda de la compañía, aunque está mejorando, sigue siendo un lastre para la flexibilidad financiera. No obstante, su sólida generación de FCF y su índice de pago conservador mitigan estos riesgos y la convierten en una apuesta de riesgo relativamente más segura para los inversores de renta respecto a sus pares con índices de pago más altos o balances más débiles.

Conclusión: un juego de alta convicción para los inversores de ingresos

La combinación de la empresa aeroespacial de GE de un flujo de caja libre en crecimiento, un índice de pago bajo y una estrategia de devolución de capital clara la posiciona como una inversión convincente a largo plazo para inversores enfocados en los ingresos. Aunque la rentabilidad por dividendos es modesta actualmente, la agresiva trayectoria de crecimiento de la compañía y la reinversión estratégica en servicios y tecnologías de alto margen sugieren un camino hacia pagos sostenibles y potencialmente acelerados. Para aquellos dispuestos a tolerar un rendimiento moderado a cambio de estabilidad y crecimiento, la empresa aeroespacial de GE ofrece una rara combinación de fortaleza industrial y políticas favorables a los accionistas.

Comentarios

Aún no hay comentarios