Desconexión entre ventas internas y valoración en Figma: una historia de advertencia para inversores en crecimiento?

El reciente aumento en las ventas internas de acciones en Figma, junto con la valoración que parece estar desvinculada de los indicadores financieros tradicionales, plantea preguntas importantes para los inversores que buscan crecimiento. Mientras que esta gigante del sector de diseño y software enfrenta un entorno macroeconómico difícil y una competencia cada vez más intensa, su precio de las acciones ha disminuido en más del 60% hasta la fecha. Sin embargo, su valoración sigue siendo elevada. Esta desconexión entre los fundamentos reales y las expectativas del mercado requiere un análisis más detallado de los riesgos y recompensas que implica la trayectoria actual de Figma.

Transacciones Insider: Consejo de cautela?

En diciembre de 2025, los ejecutivos y miembros del consejo de administración de Figma realizaron ventas significativas de sus acciones. El director general, Dylan Field, vendió acciones por un valor de 8.7 millones de dólares, mientras que el director técnico, Kris Rasmussen, vendió acciones por un valor de 6.5 millones de dólares. Estas transacciones, junto con la venta de 3.29 millones de acciones por parte del miembro del consejo de administración, Daniel H. Rimer, sugieren una reasignación estratégica de la riqueza, más que una falta de confianza en las perspectivas a largo plazo de la empresa. Sin embargo, el momento y la magnitud de estas ventas, especialmente en un período de volatilidad en el mercado, no pueden ser ignorados.Según MarketBeatAtención, esa actividad en general se relaciona con el tope de beneficios de corto plazo o con la protección contra riesgos percibidos.

Cabe destacar que la participación de miembros del Congreso de los Estados Unidos, como Cleo Fields y Marjorie Taylor Greene, en la compra de acciones de Figma durante ese mismo período introduce un elemento de intriga política. Aunque sus motivaciones siguen siendo inciertas, estas compras ponen de manifiesto el carácter polarizador del estudio de las acciones. Para los inversores que buscan crecimiento, la combinación entre ventas por parte de personas con acceso a información no pública y compras por parte de terceros resalta la necesidad de ser cautelosos. Las personas con acceso a información privilegiada podrían estar indicando expectativas no satisfechas o cambios estratégicos que aún no se reflejan en las divulgaciones públicas.

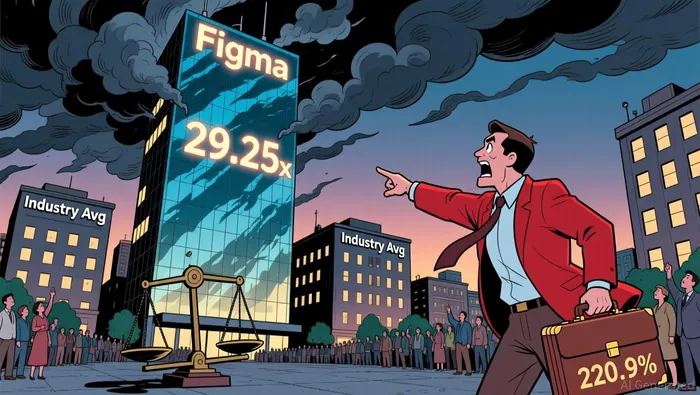

Métricas de valoración: Una historia de dos narrativas

Los parámetros de valoración de Figma ilustran un escenario en el que la compañía se encuentra atrapada entre su crecimiento histórico y las realidades actuales del mercado. En octubre de 2025, su relación precio-pagos (P/S) se situaba en 29.25 veces, lo cual supera en gran medida la media de la industria de la automatización de procesos de 5.17 veces, incluso superando la media del sector de referencia de 9.53 veces.Según FinimizeEste valor premium se ve aún más incrementado debido al modelo de flujo de efectivo descuentado, el cual estima que el valor intrínseco de Figma es de 16.62 dólares por acción. Esto implica que la acción está sobrevalorada en un 220.9% con respecto a su precio actual.Según los informes de Finimize.Los pop-up son una forma de engañar a los clientes y atraerlos a un sitio web.

Sin embargo, los resultados financieros de Figma no son completamente negativos. La empresa informó ingresos por valor de 478 millones de dólares en el primer semestre de 2025, lo que representa un aumento del 43% en comparación con el año anterior. Además, mantuvo una sólida tasa de retención de ingresos en dólares, del 129% en el segundo trimestre.Según la revista Simply Wall StEstos datos destacan su capacidad para mantener y expandir su base de clientes, un factor crucial en el modelo SaaS, basado en suscripciones. Sin embargo, la desaceleración en las proyecciones de crecimiento –un 33% en el tercer trimestre y un 37% para todo el año 2025– indica posibles obstáculos en el camino hacia el crecimiento continuo.Como señala Simply Wall St.Aunque el estudio no estudió la tasa de incidencia de cáncer en el cerebro, se sugirió que el consumo de alcohol aumentaba la incidencia de Alzheimer.

La desunión se manifiesta aún más cuando se compara la valoración de Figma con su rentabilidad. A pesar de una capitalización bursátil de $14.8 mil millones, la empresa registró una pérdida operacional de $1.0 mil millones durante los últimos doce meses, lo que traduce en una margen operativo de -108%Según Trefis.El nítido contraste entre el crecimiento de ventas y la rentabilidad es un aviso rojo para los inversionistas acostumbrados a los tradicionales ratios de valor. El ratio P/E de la empresa es de 1.754x y el ratio valor de empresa a ventas de 88.13xA finales de 2011, el banco ya había cerrado una participación de 14,5 % en la empresa.También destaca que los inversores de mayor calibre pagan por las expectativas de futuro y no por las ganancias actuales.

Comparaciones de la industria: A Lonely Peak

Los desafíos relacionados con la valoración de Figma son aún mayores en comparación con sus competidores. Aunque sigue siendo el líder del mercado en cuanto a software de diseño, su ratio P/S, que era de 16 en principios de 2026, es significativamente más alto que el promedio de la industria de software en general.De acuerdo a TrefisCompetenientes como Adobe, que han invertido considerablemente en herramientas basadas en la inteligencia artificial, están comenzando a reducir la brecha de innovación entre ellos. Esto podría amenazar el dominio de Figma.Según informa Simply Wall St,Esta presión competitiva, combinada con una tasa de crecimiento más lenta, plantea dudas sobre la sostenibilidad de su valor actual.

Análisis de riesgo y recompensa: Navegar por la incertidumbre

Para los inversores que buscan crecimiento, Figma representa un verdadero paradojo: una empresa con una posición de mercado fuerte y una base de clientes leales, pero que además está sujeta a una cotización sobrevaluada y a una falta de rentabilidad. La actividad de venta por parte de los ejecutivos, aunque no necesariamente indica problemas operativos, añade un factor de incertidumbre. Si los ejecutivos utilizan sus acciones para obtener liquidez, eso podría reflejar la creencia de que el potencial de crecimiento de la empresa es limitado en el corto plazo. Por otro lado, el análisis DCF y las comparaciones con la industria sugieren que el mercado establece precios para escenarios de crecimiento poco realistas.

Sin embargo, la posición de liquidez de Figma, evidenciada por un ratio de corto plazo de 3,54, proporciona una cartera para lidiar con riesgos a corto plazoSegún Financial Modeling Prep.Esta flexibilidad financiera podría permitir a la compañía invertir en investigación y desarrollo o adquisiciones estratégicas para mantener su ventaja. Sin embargo, con una capitalización de mercado que supera a sus flujos de efectivo operativos, la franja de error es minúscula.

Conclusión: Un camino de cautela hacia el futuro

El camino de Figma es un ejemplo de las dificultades que enfrentan las compañías de alto volumen de negocios en un mundo pós-pandémico. Aunque su modelo de negocio y posición en el mercado siguen siendo convincentes, el desconocimiento en cuanto a la valuación y la actividad de los insiders justifica una conducta prudente. Los inversores de crecimiento deben ponderar la posibilidad de un futuro incremento frente al riesgo de sobrevaluación y a la erosión competitiva. En un entorno donde el sentimiento de mercado puede desencadenarse rápidamente, la cautela puede resultar en una estrategia más prudente que la exuberancia.

Comentarios

Aún no hay comentarios