FedEx Freight Spinoff: Un plan táctico para el 1 de junio.

La presentación del formulario 10 y la designación de un consejo dedicado son los últimos pasos previos a la separación. Estas medidas tienen como objetivo reducir los riesgos a corto plazo, al aumentar la certeza en cuanto a las condiciones para la separación que ocurrirá el 1 de junio. Sin embargo, la valoración actual de las acciones ya incluye un pronóstico positivo para la separación, lo que significa que hay pocas posibilidades de aumento de valor en el corto plazo.

La presentación del formulario 10, anunciada ayer, representa un hito importante en el proceso regulatorio. Este documento contiene los detalles necesarios para la separación de las actividades del negocio. Al mismo tiempo, la designación del nuevo líder refuerza la dirección de la entidad independiente en el futuro. Esta doble medida reduce las incertidumbres relacionadas con los procedimientos y la gobernanza de la empresa, convirtiendo así la fecha del 1 de junio en un acontecimiento más concreto.

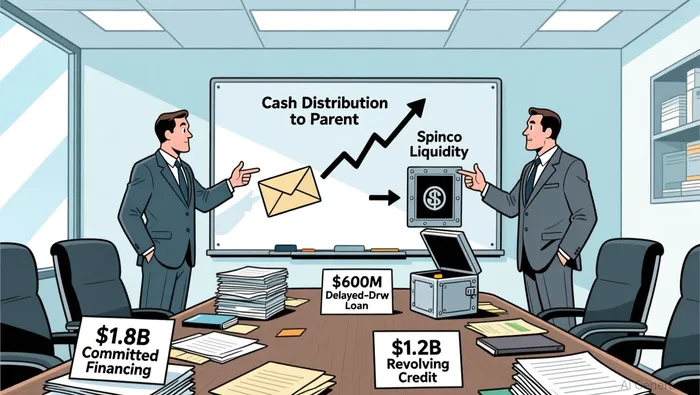

El financiamiento es otro aspecto crítico. FedEx Freight logró obtener los recursos necesarios para llevar a cabo su proyecto.1200 millones de dólares en crédito rotativo comprometido.Además, existe un préstamo a plazo de 600 millones de dólares con plazo de pago retrasado. Este paquete de 1.8 mil millones de dólares está diseñado específicamente para financiar la distribución de los 600 millones de dólares a FedEx y para cubrir otros costos relacionados con la separación de las empresas. Al utilizar este capital, la empresa elimina un importante riesgo de ejecución: la posibilidad de no poder pagar al padre de la empresa sin interrumpir sus operaciones.

Sin embargo, la reacción del mercado es moderada. La opinión de los analistas es mixta.Objetivo de precio consensual: 302.65 dólaresSe trata de una división de las calificaciones: 16 recomendaciones “Comprar” contra 13 recomendaciones “Vender”. La falta de una opinión unificada y positiva indica que el mercado no considera que haya ningún cambio significativo en los precios del stock. Se trata, en realidad, de un evento que reduce el riesgo, y no de un factor que pueda motivar una reevaluación significativa de la calificación del stock.

Los mecanismos para financiar esta división y su impacto inmediato

El paquete de financiación es el elemento clave que permite llevar a cabo la división del 1 de junio. Este paquete aborda directamente dos necesidades cruciales: financiar la distribución de efectivo a la empresa matriz y garantizar la liquidez independiente de la empresa resultante de la división. Sin embargo, esta estructura implica un mayor flujo de efectivo en el corto plazo, además de aumentar los costos variables en el balance general de la empresa.

El impacto más inmediato es…Préstamo a plazo con cobro diferido de 600 millones de dólaresEstos fondos se utilizarán para financiar la distribución de efectivo a FedEx. Se trata de un gasto en efectivo directo por parte de Spinco hacia la empresa matriz. Aunque el préstamo se retrasa, su existencia implica que el nuevo líder de LTL tendrá una obligación de deuda significativa desde el primer día. Este pago reduce la liquidez disponible de Spinco después de la división, pero aumenta su apalancamiento total. Este factor será objeto de análisis por parte de los inversores y las agencias de calificación crediticia.

Las propias instalaciones tienen un precio determinado según las tasas de referencia, con márgenes basados en la calificación crediticia del emisor. Esto significa que el costo del préstamo no es fijo; puede variar en función de la calificación crediticia del emisor. Por ahora, es probable que la empresa pague un precio superior para obtener este capital rápidamente. Este gasto variable ejercerá presión sobre los flujos de caja del emisor después de la división, y además, generará un nuevo costo que debe gestionarse junto con los gastos operativos. La facilidad de crédito revolving de 1.200 millones de dólares proporciona una fuente de liquidez importante, pero también implica ciertos costos y condiciones adicionales, lo que aumenta aún más los gastos financieros.

Por otro lado, este financiamiento mejora significativamente el perfil financiero de la empresa. Al contar con 1.8 mil millones de dólares en capital comprometido, la empresa elimina un gran riesgo de ejecución. Ahora cuenta con los recursos necesarios para financiar los costos de separación, pagar a la empresa matriz y operar de manera independiente, sin necesidad de buscar capital de inmediato. Esto fortalece la posición del nuevo líder de LTL como una entidad viable y bien financiada desde el principio.

En resumen, se trata de un compromiso. La financiación reduce los riesgos relacionados con el evento y proporciona capital esencial, pero esto implica un costo adicional. La distribución de los 600 millones de dólares afecta directamente el balance general de la empresa. Además, la deuda a tipos variables genera una presión financiera constante. Para lograr una estrategia táctica, esto significa que la valoración de las acciones debe reflejar no solo la separación de las empresas, sino también la mayor exposición al riesgo y las cargas de intereses de la nueva entidad.

Valoración y riesgo/recompensa: El arreglo del 1 de junio

El riesgo/recompensa inmediato relacionado con la salida de capital del 1 de junio depende de una acción que ya tiene un precio que refleja el éxito previsto. FedEx cotiza a un P/E de aproximadamente 15 veces, según sus datos actuales.La estimación de los ingresos por acción para el año fiscal 2026 es de entre $17.80 y $19.00.Esta evaluación tiene en cuenta el valor esperado de la separación de los activos relacionados con FedEx Freight. Para un escenario táctico, las acciones ofrecen poco potencial de crecimiento, a menos que la ejecución sea impecable y el perfil independiente de Spinco supere las expectativas.

El principal riesgo a corto plazo es cualquier tipo de retraso o problema en la ejecución del plan para el 1 de junio. La presentación reciente del Formulario 10K y la designación del consejo de administración han reducido ese riesgo. Sin embargo, la reacción del mercado, evidenciada por un objetivo de precios de 302.65 dólares y una clasificación de 16 “Comprar” frente a 13 “ Mantener”, indica que no hay sorpresas importantes en lo que respecta al precio de las acciones. Cualquier contratiempo en las últimas semanas, ya sea de carácter regulatorio o operativo, podría llevar a una reevaluación por parte de los inversores, teniendo en cuenta la certeza de la separación.

Como señal de la solidez financiera después del split, es necesario monitorear los datos relacionados con esto.Distribución de 600 millones de dólares en efectivoEste pago, financiado mediante un préstamo a plazo, representa una disminución directa en la liquidez del balance general de Spinco desde el primer día. Lo importante es cómo esto afectará el flujo de efectivo libre y las métricas de apalancamiento de FedEx después de la división. La empresa ha obtenido 1.8 mil millones de dólares en capital comprometido para cubrir estos costos, lo que mitiga el riesgo de liquidez inmediato. Sin embargo, la deuda a tipo variable implica un nuevo costo de intereses continuo, lo cual ejercerá presión sobre el flujo de efectivo posterior a la división.

En resumen, se trata de una situación binaria. La valoración de la acción refleja un proceso de separación exitoso. La estrategia táctica consiste en aprovechar este beneficio, pero la recompensa es limitada. Cualquier desviación del camino de ejecución perfecto –ya sea un retraso, un problema de financiación o un perfil de empresa más débil de lo esperado– representa un riesgo real. La distribución de los 600 millones de dólares es el primer impacto financiero tangible que hay que observar; esto indica que la nueva entidad enfrentará una carga de presión inmediata.

Comentarios

Aún no hay comentarios