La flexibilidad en el almacenamiento de gas por parte de la UE podría provocar volatilidad en los precios del GNL, mientras dure el estrangulamiento en la ruta de Hormuz.

La Unión Europea está reevaluando su estrategia de almacenamiento de gas. Se pasa de un enfoque rígido, basado en objetivos específicos, a uno que prioriza la flexibilidad operativa. Este cambio no es una nueva política, sino más bien una adaptación cíclica ante un shock en el suministro. En las reuniones celebradas ayer, los países de la UE y la Comisión acordaron que…Los tanques de almacenamiento de gas no deben ser rellenados a toda costa.Esta declaración explícita marca una clara ruptura con el pasado. Con ella, la directiva actual se presenta como una respuesta pragmática a un cambio fundamental en el panorama del suministro.

El factor inmediato que provocó esta recalibración fue un severo impacto en el suministro de GNL. Durante el fin de semana del 1 de marzo, una serie de acontecimientos alteraron fundamentalmente el flujo mundial de gas.El estrecho de Ormoz quedó efectivamente cerrado.Debido a los huelgas y los ataques con drones, el tráfico se redujo en aproximadamente un 70%. Al mismo tiempo, Catar detuvo toda su producción de GNL en su complejo de exportación líder a nivel mundial. Como el mayor exportador de GNL del mundo, Catar representa aproximadamente el 20% de la oferta global de este producto. Además, sus instalaciones proveen entre el 12% y el 14% de las importaciones de GNL de Europa. Este doble desastre ha creado una situación crítica, lo que obliga a reevaluar todos los modelos de almacenamiento en Europa.

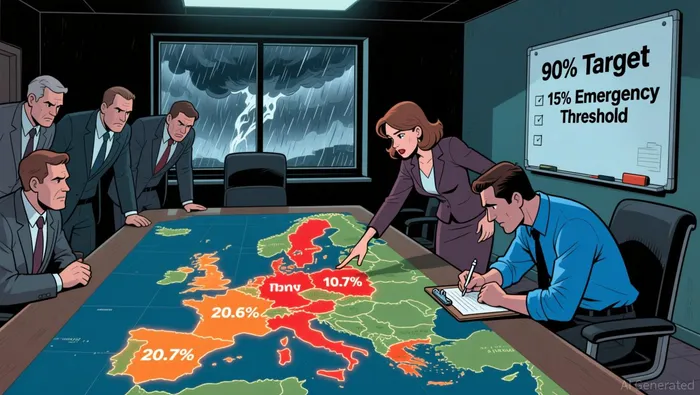

Este choque constituye un contraste marcado con el entorno en el que se creó la regulación original sobre el almacenamiento de gas en el año 2022. Ese marco, creado con el objetivo de reconstruir los recursos de almacenamiento de gas de Europa tras la interrupción de las rutas de suministro rusas, estableció ciertas condiciones que debían cumplirse.El 90% de los objetivos se alcanzan para el 1 de noviembre de cada año.El objetivo era claro: crear una reserva masiva y obligatoria para enfrentar las crisis de invierno en el futuro. El sistema funcionó bien, y la UE cumplió constantemente con sus objetivos en los años siguientes. Sin embargo, ese éxito, que permitía un entorno con un alto nivel de previsibilidad, ahora plantea una nueva vulnerabilidad: el riesgo de que las reglas rígidas impidan el flujo de GNL necesario para rellenar las reservas en tiempos de crisis. La directiva actual es la respuesta cíclica de la UE; reconoce que, en un mundo donde el suministro es inestable y puede cambiar en cualquier momento, la prioridad debe ser garantizar que el sistema pueda adaptarse a las cambiantes circunstancias.

La vulnerabilidad: Niveles bajos de almacenamiento y la nueva línea base

El cambio que ha realizado la UE hacia un enfoque de almacenamiento más flexible es una respuesta directa a una vulnerabilidad grave que había existido durante meses. La situación antes de la crisis era de bajos niveles de reservas, y los principales centros de almacenamiento ya operaban con niveles que los exponían a cualquier tipo de interrupción en el suministro. A principios de marzo, el almacenamiento en Alemania se encontraba en un nivel muy bajo.20.6%Mientras que los Países Bajos se encontraban en una situación más crítica, con un porcentaje del 10.7%. Los Países Bajos ya habían entrado en un estado de limitaciones físicas; su capacidad de retirada era limitada al 81% de su tamaño nominal. Esto no era un problema aislado, sino una debilidad sistémica en todo el bloque. El nivel total de almacenamiento era de aproximadamente el 30%.

El riesgo de una brecha crítica se cuantificó mediante modelos que indicaban una probabilidad del 35% de que Alemania pudiera superar el umbral de emergencia del 15%, dentro de un período de dos semanas. Esta estadística destaca cuán reducido se había vuelto el margen de seguridad. La UE, anteriormente, operaba bajo un ciclo más estable. La Regulación sobre Almacenamiento de Gas de 2022, que se extendió hasta el año 2027, estableció un mandato predecible para la UE, y esta cumplió consistentemente con sus obligaciones.El 90% de los objetivos se cumplen para el 1 de noviembre de cada año.Durante los últimos tres años, ese marco ha creado un entorno en el que las expectativas estaban altas. Pero también generó una sensación de seguridad, algo que ahora se ha destruido debido al impacto del shock actual.

La vulnerabilidad no se debía únicamente a niveles bajos de recursos, sino también al hecho de que el sistema se había vuelto inflexible. Las antiguas directivas priorizaban la necesidad de rellenar los niveles de recursos, a menudo en detrimento de la realidad operativa. Ahora, con los niveles de almacenamiento en un estado críticamente bajo, la prioridad ha cambiado. La nueva línea base es la escasez de recursos; por lo tanto, la dirección del sistema ya no se basa en la obligación de rellenar los niveles de recursos, sino más bien en una reconocimiento pragmático de la realidad cambiada. El sistema ya no puede seguir siendo rígido cuando los flujos de recursos necesarios para su relleno están sujetos a puntos de bloqueo geopolíticos repentinos.

El ciclo regulatorio: la flexibilidad como la nueva normalidad

La directiva de la UE representa un proceso de maduración en el ciclo regulatorio de la Unión Europea. Ahora, la flexibilidad se ha convertido en una herramienta importante para gestionar la volatilidad. Esto no significa una retirada de las medidas de seguridad, sino más bien una adaptación sofisticada a las nuevas circunstancias. El principio de…Los tanques de almacenamiento de gas no deben ser rellenados a toda costa.Se ha formalizado un mecanismo de regulación que permite posponer las transacciones cuando las condiciones de precio o suministro las hacen inviables. Este es un enfoque directo para enfrentar la crisis actual, donde las reglas rígidas podrían impedir el flujo de GNL tan necesario para estabilizar el sistema. Las directrices previstas por la Comisión…Aboliendo las reglas relacionadas con la “autorización previa”.La importación de GNL es una aplicación práctica de esta nueva situación, cuyo objetivo es evitar que los envíos se retrasen o queden atrapados en el mar durante un momento de vulnerabilidad.

Esto representa un cambio claro en el enfoque de las políticas. La antigua directiva se centraba exclusivamente en garantizar la existencia de un búfer físico.El 90% de los puestos estarán llenos para el 1 de noviembre.El nuevo marco se centra más en la eficiencia del mercado y en evitar que los activos queden sin uso durante situaciones de interrupción en el suministro. El objetivo ya no es simplemente alcanzar un cierto número, sino asegurar que el sistema pueda adaptarse a flujos volátiles y cambiantes, sin crear nuevos cuellos de botella. Al permitir que los gobiernos sean flexibles al aplicar las reglas, la UE da prioridad a la realidad operativa de mantener un stock adecuado de recursos, en lugar del ideal burocrático de un nivel de llenado perfecto.

La seguridad a largo plazo en el suministro se considera ahora como algo que depende de una variedad de rutas de suministro y de la liquidez del mercado, y no simplemente de un objetivo de reabastecimiento antes del invierno. El impacto reciente ha puesto de manifiesto la fragilidad de depender de un único ciclo predecible. La orientación de la directiva hacia la flexibilidad reconoce que la seguridad es algo dinámico. Se necesita un sistema capaz de absorber los shocks mediante el uso de mecanismos de mercado y proveedores diversos, en lugar de un sistema frágil e inflexible cuando esos mecanismos se interrumpen. En este nuevo ciclo, la capacidad de adaptarse rápidamente a los cambios en las corrientes de suministro –ya sea debido a estrechos cerrados o a la interrupción de las exportaciones– es la medida definitiva de protección.

El camino a seguir: Escenarios para el nuevo ciclo

El camino que tenemos por delante es de gran volatilidad. Los precios dependen de la resolución de un único punto crítico en el proceso de almacenamiento. La cancelación de ese punto crítico podría tener consecuencias negativas para los precios.Estrecho de OrmuzLa interrupción de la producción en Qatar ha provocado un impacto en el suministro de magnitud histórica. Aunque los niveles actuales de almacenamiento son considerados “estables” por las autoridades de la UE, el sistema sigue siendo vulnerable a otros shocks. La próxima temporada de inyección de productos ya está en duda, ya que la nueva flexibilidad de la directiva implica que los rellenos se pospondrán si las condiciones de precios o suministro lo hacen inviables. El punto clave es…La próxima reunión del Grupo de Coordinación de Gas tendrá lugar el 26 de marzo.Esto proporcionará orientación actualizada sobre las reglas de almacenamiento y las condiciones de importación. Hasta entonces, el mercado permanecerá en estado de espera, y los precios probablemente seguirán siendo elevados y volátiles, debido a la incertidumbre sobre cuándo o si se resolverá el problema del estrecho de Ormuz.

A largo plazo, la trayectoria de este proceso está determinada por una fuerza poderosa y competente: la agenda de descarbonización de la UE. El sistema de comercio de emisiones de la UE se ha convertido en un punto central de debate político. Los líderes de la UE están divididos en cuanto a si deben ajustar ese sistema para lograr alivios temporales en los precios. Mientras que algunos, como el presidente francés Emmanuel Macron, abogan por…Flexibilidad y capacidad de adaptaciónEn la situación actual, otros se oponen firmemente a la weakening de las políticas climáticas. La Comisión Europea ya está tomando medidas para proporcionar liquidez a corto plazo, con la intención de aumentar la capacidad de respuesta del sistema de estabilidad del mercado para enfrentar la volatilidad excesiva de los precios. Sin embargo, se espera que la revisión del sistema de contratos de emisiones en julio establezca una trayectoria de descarbonización más realista después de 2030. Esto crea un contexto complejo, donde la presión estructural a largo plazo hacia una energía más limpia sigue existiendo, incluso mientras los responsables de la formulación de políticas luchan contra los picos de precios inmediatos.

La conclusión de este nuevo ciclo es que se trata de gestionar la tensión en forma inteligente. El cambio hacia una mayor flexibilidad es una adaptación necesaria a un mundo donde el suministro es más inestable. Pero esto no elimina los riesgos; simplemente los redefine. El sistema ahora depende más de las señales del mercado y de la estabilidad geopolítica, que de mandatos rígidos. Mientras los niveles de almacenamiento siguen siendo bajos y la clausura de Hormuz continúa, las próximas semanas pondrán a prueba si este nuevo modelo, basado en los precios, puede reconstruir el sistema de manera efectiva, sin provocar una crisis aún mayor. El camino hacia adelante no es una ascensión recta, sino una serie de pasos inciertos, guiados por las próximas reuniones de coordinación y por la evolución lenta pero compleja de las políticas climáticas.

Comentarios

Aún no hay comentarios