La economía supera todas las dificultades: empleos sólidos, gastos estables e inflación controlada. Todo esto hace que la Fed tenga que esperar un tiempo más para tomar medidas.

La última serie de datos económicos de los Estados Unidos envía un mensaje cautelosamente positivo para los mercados: el crecimiento está…Funciona mejor de lo que se esperaba, pero los detalles subyacentes todavía indican que hay que mantener la alerta en lugar de permitirnos la complacencia.Con una fuerza mayor de lo esperado.Informe ADPResiliente.Ventas minoristasY también un proceso de expansión… pero desigual.Encuesta ISM ManufacturingLos inversores cada vez prefieren la opción de una “landing suave, pero sin cambios significativos”. Al mismo tiempo, las presiones inflacionarias persistentes, los riesgos geopolíticos y las condiciones laborales inciertas mantienen tanto los mercados como la Reserva Federal en una situación de espera.

Comenzando con el mercado laboral, el informe de marzo del ADP mostró resultados mejores de lo esperado. El número de empleos en el sector privado aumentó en 62,000 puestos de trabajo, frente a las expectativas de 40,000. Aunque este número no es particularmente impresionante según los estándares históricos, representa una continuación constante de la actividad laboral. Además, esto se alinea con una tendencia general de estabilidad, en lugar de declive. Es importante destacar que…El mes de febrero se revisó al alza, a 66,000 unidades. Esto refuerza la idea de que el mercado laboral está desacelerándose gradualmente, en lugar de colapsar.El crecimiento de los salarios también se mantiene firme. Los salarios de quienes permanecen en sus empleos han aumentado un 4.5% en comparación con el año anterior, mientras que los salarios de quienes cambian de empleo han aumentado a un 6.6%. Esto indica que la ayuda económica para el consumo sigue siendo suficiente.

Sin embargo,La composición del informe ADP revela algunas líneas de desacuerdo que están surgiendo.El crecimiento en el sector laboral está impulsado principalmente por las pequeñas empresas. En cambio, las empresas de tamaño medio y grande tienen un ritmo de crecimiento plano o incluso negativo. A nivel sectorial, los servicios educativos y de salud continúan mostrando fortaleza, lo que compensa la debilidad de los sectores relacionados con el comercio, los transportes y las servicios públicos, cuyo rendimiento ha disminuido significativamente. La empleabilidad en el sector manufacturero también ha disminuido, lo que refuerza la idea de que los sectores productores de bienes siguen sufriendo presiones. A nivel regional, la contratación de personal se concentra principalmente en el Sur, mientras que en el Noreste y el Medio Oeste se registran disminuciones, lo que indica una situación de mercado laboral cada vez más desigual.

Las ventas minoristas representaron una señal más alentadora desde el punto de vista del consumidor.Las ventas minoristas en febrero aumentaron un 0.6% en comparación con el mes anterior. Este resultado superó las expectativas y representa un rebote desde los niveles constantes de enero. Incluso después de excluir los productos relacionados con automóviles y combustible, los datos siguieron siendo positivos: las ventas minoristas subieron un 0.4% a 0.5%, superando las expectativas del mercado. Los aumentos fueron generalizados, con fortaleza en categorías como automóviles, combustible y artículos de consumo discrecional, como artículos deportivos y ropa. Esto indica que la demanda del consumidor sigue siendo resiliente, a pesar de los altos precios y la incertidumbre geopolítica actual.

Sin embargo, existen detalles que merecen atención. Aunque las ventas minoristas son buenas, algunas categorías, como los muebles y los grandes almacenes, siguen mostrando resultados débiles. Esto refleja la presión constante sobre los gastos de alto valor y los gastos discrecionales de menor importancia.Mientras tanto, la fortaleza de las ventas de gasolina destaca el impacto del aumento de los precios de la energía. Este fenómeno podría hacer que otras formas de consumo se vean relegadas, si se mantiene así.Lo importante es que los consumidores todavía gastan dinero, pero la combinación de los tipos de gasto está cambiando. La durabilidad de esa tendencia dependerá en gran medida de las tendencias inflacionarias y de la estabilidad del mercado laboral.

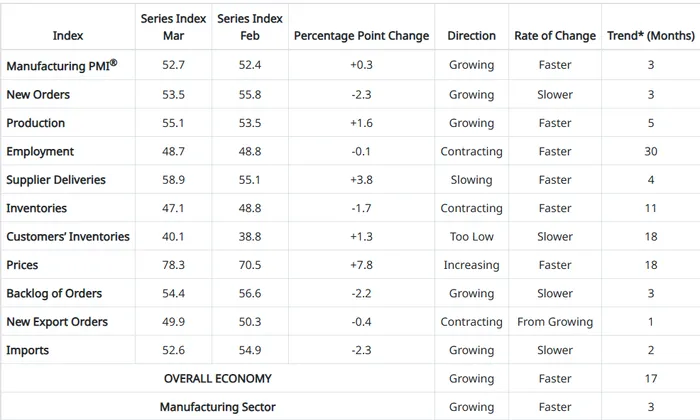

El informe de ISM Manufacturing añadió otro elemento a la narrativa de que la situación es “mejor de lo que se temía”. El índice PMI alcanzó la cifra de 52.7, lo que indica un tercer mes consecutivo de crecimiento en la actividad manufacturera. Tanto la producción como los pedidos nuevos se mantuvieron en niveles positivos, lo que sugiere que la actividad manufacturera está estabilizándose después de una prolongada crisis. Cabe destacar que los inventarios de los clientes siguen siendo “demasiado bajos”, lo cual indica que habrá una mayor demanda de producción en el futuro, así como posibles ciclos de reposición de inventario.

Sin embargo, en lo más profundo de los hechos, el informe no era en absoluto limpio.El índice de empleo continuó en situación de contracción, con un valor de 48.7. Esto indica una continua debilidad en el aumento del número de empleos en la industria manufacturera. Además, las nuevas órdenes de exportación también han vuelto a caer, lo que refleja una demanda global más débil.Tal vez lo más preocupante es que el índice de precios ha alcanzado un nivel récord: 78.3. Este es el nivel más alto desde mediados de 2022. Esto indica que se está viviendo una nueva ola de presiones relacionadas con los costos de los insumos.Gran parte de esto parece estar relacionado con los desarrollos geopolíticos, en particular con el conflicto en el Medio Oriente. Este conflicto está perturbando las cadenas de suministro y aumentando los costos relacionados con la energía.

Los comentarios del oficial de la Reserva Federal, James Musalem, refuerzan la interpretación cautelosa de los datos.Musalem, un conocido analista, enfatizó que la política monetaria se encuentra en una situación “bien establecida” y que debería permanecer sin cambios “por algún tiempo”. Esta opinión está en línea con los datos actuales.Reconoció que la economía sigue mostrando un crecimiento sólido, con una inflación moderada y un desempleo estable como escenario básico. Pero también destacó los riesgos crescentes en ambos aspectos de la doble misión de la Fed.

Es crucial señalar que Musalem consideró que los shocks en el suministro, especialmente en el ámbito energético, representan una preocupación importante. Destacó que estos shocks conllevan mayores riesgos de inflación en el contexto actual. También advirtió contra la tendencia a ignorar estos shocks.Esto sugiere que la Fed podría ser menos dispuesta a ignorar las presiones de precios temporales, si estas comienzan a influir en las expectativas de inflación generales.Al mismo tiempo, reconoció que las tarifas siguen siendo un factor que contribuye a la inflación. Sin embargo, su impacto debería disminuir gradualmente.

En resumen, los datos respaldan la idea de que la Fed tiene el lujo del tiempo. El crecimiento económico sigue siendo estable, el mercado laboral no se está deteriorando rápidamente, y aunque las presiones inflacionarias persisten, aún no han salido del control. Esto permite a los responsables de la política monetaria mantenerse pacientes, evitando recortes prematuros de las tasas de interés, mientras se observa cómo los desarrollos geopolíticos, especialmente en Oriente Medio, afectan a los precios de la energía, la inflación y, en última instancia, al comportamiento de los consumidores.

Para los inversores, lo importante es que la economía sigue siendo resiliente, pero el margen de error se está reduciendo.La fortaleza de las ventas minoristas y el constante crecimiento del empleo constituyen un respaldo contra los riesgos negativos. Sin embargo, el aumento de los costos de los insumos, la desigualdad en la dinámica laboral y las incertidumbres globales siguen dificultando las perspectivas futuras.La próxima prueba importante será el informe sobre los empleados no agrícolas. Este informe podría confirmar la estabilidad que sugiere ADP, o bien introducir nuevas variaciones en la situación actual.

Mientras tanto, es probable que los mercados sigan siendo muy sensibles a los datos que se publiquen y a las noticias relacionadas con la geopolítica. La idea de que las cosas van mejor de lo que se temía puede servir como motivo para apoyar a los activos de riesgo a corto plazo. Pero sin una mejora clara en la dinámica inflacionaria o sin una solución a las tensiones mundiales, es poco probable que esto conduzca a una reevaluación positiva de los valores. Por ahora, la economía está en un estado de flexibilidad, pero no está rota. Eso es suficiente para mantener a los inversores y a la Fed optimistas, aunque con cautela.

Comentarios

Aún no hay comentarios