Las implicaciones económicas e de inversión de las propuestas de impuesto sobre la riqueza en California

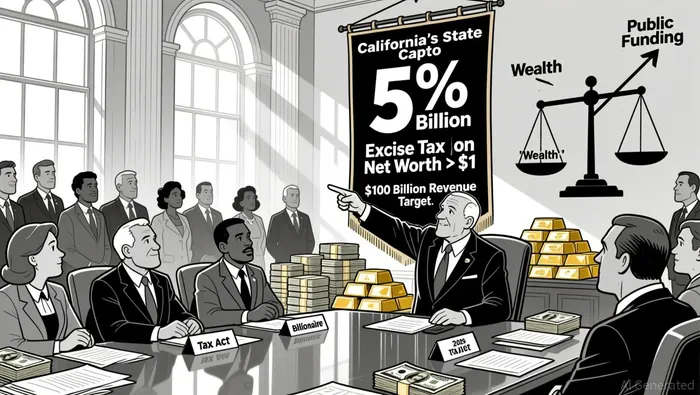

La propuesta de ley de impuestos para multimillonarios en California, para el año 2026, ha desatado un intenso debate sobre la viabilidad de la aplicación de impuestos sobre la riqueza como herramienta para combatir la desigualdad y financiar los servicios públicos. Esta iniciativa consistiría en imponer un impuesto único del 5% sobre las fortunas que superan los 1 mil millones de dólares.Su objetivo es generar 100 mil millones de dólares.Sin embargo, la estructura de la propuesta, las complejidades en su valoración y los precedentes históricos de otras jurisdicciones plantean cuestiones importantes en cuanto a sus implicaciones económicas e inversionales.

Los desafíos relacionados con la estructura y la valoración de los impuestos

El impuesto se aplica a las personas y fideicomisos que tengan un patrimonio neto de 1 mil millones de dólares o más.Con un período de retirada gradual entre 1.000 millones y 1.100 millones de dólares.Los activos sujetos a impuestos incluyen las empresas privadas, las acciones de empresas públicas, los activos personales por valor superior a 5 millones de dólares, y las cuentas de jubilación por valor superior a 10 millones de dólares.Los bienes inmuebles están excluidos de forma explícita.Para evitar conflictos con la Proposición 13, los métodos de valoración para las empresas privadas son especialmente controvertidos. Los contribuyentes pueden optar por utilizar una fórmula que consiste en el valor contable más 7.5 veces las ganancias anuales.A menos que presenten evaluaciones.Se trata de un enfoque que puede llevar a una valoración excesiva de los activos ilíquidos. Este método corre el riesgo de sobreestimar el valor de dichos activos.Potencialmente, esto podría obligar a los multimillonarios a vender sus empresas.Una parte significativa de sus activos se destina a cumplir con las obligaciones fiscales.

Los críticos sostienen que tal impuesto podría provocar una huida en masa de los empresarios tecnológicos y de su capital. Por ejemplo, el fundador de una importante empresa tecnológica podría enfrentarse a una obligación fiscal que superaría el 100% del valor de sus activos en el mercado.Debido a que los derechos de voto están vinculados a las reglas de evaluación.Se les obliga a vender sus propiedades o a mudarse de lugar. Esto refleja las preocupaciones que se han planteado en Francia, donde el Impuesto de Solidaridad sobre la Renta (ISF)…Esto ha causado una fuga de capitales por valor de 200 mil millones de euros.Entre los años 1988 y 2018.

Principios globales y resultados mixtos

Los impuestos sobre la riqueza en otras jurisdicciones son un ejemplo de lo que puede suceder. En Noruega, se aplica un impuesto del 0.85% sobre los activos que superan los 1,7 millones de coronas noruegas (aproximadamente 160,000 dólares).Genere el 1.46% del total de los ingresos fiscales.Sin grandes perturbaciones económicas. Sin embargo, un aumento del 1% en los impuestos…Animó a las personas con altos ingresos financieros a mudarse a otro lugar.Ilustran la sensibilidad del capital hacia tales políticas. Los impuestos sobre la riqueza en los cantones de Suiza…Contribuye con el 4.77% del total de los ingresos fiscales.Son más sencillos desde el punto de vista administrativo, pero aún así enfrentan desafíos en la evaluación de activos como obras de arte o negocios privados.

La experiencia de Francia es particularmente instructiva. La ISF, que fue abolida en 2018, fue reemplazada por un sistema tributario centrado en los bienes raíces.Después de que provocó la fuga de capitales…Tampoco logró estimular la inversión o el crecimiento económico. De manera similar, el “impuesto a la riqueza por solidaridad” implementado en España en 2022 tampoco tuvo efectos positivos.Esto provocó disputas entre las diferentes regiones.Además, se instó a los contribuyentes a considerar la posibilidad de mudarse a otro lugar. Estos ejemplos destacan la dificultad que implica diseñar un impuesto sobre la riqueza que equilibre la generación de ingresos con la estabilidad económica.

Riesgos únicos y obstáculos legales en California

La propuesta de California enfrenta otros obstáculos. La aplicación retroactiva de este impuesto a los residentes desde el 1 de enero de 2025…Ha planteado demandas legales.Se trata de una situación que no respeta el proceso legal establecido. El gobernador Gavin Newsom y la Cámara de Comercio de California han…Se oponen a esta medida.Se menciona que esto podría causar daños a los empleos y a la innovación. Bilionarios como Peter Thiel y Larry Page…Ya están reestructurando sus activos.Incorporando empresas de otros estados y adquiriendo propiedades en otros estados, con el objetivo de reducir los riesgos relacionados con dichas inversiones.

Desde el punto de vista administrativo, la complejidad de este impuesto podría llevar a disputas relacionadas con la valoración de los activos y su ejecución. Aunque la propuesta incluye la posibilidad de aplazar el pago de los impuestos para los activos poco líquidos, además de un plan de pago de cinco años, con intereses.Estos mecanismos podrían no ser suficientes para disuadir las estrategias de evitación.La dependencia del estado de un impuesto único también plantea preguntas sobre la sostenibilidad fiscal a largo plazo. El flujo de ingresos desaparecerá después de 2026, a menos que el impuesto sea renovado.

Impacto fiscal y proyecciones de ingresos

Los defensores argumentan que este impuesto podría financiar servicios públicos esenciales. Sin embargo, los datos históricos sugieren que existe escepticismo al respecto. Por ejemplo, el ISF de Francia…Contribuyó con menos del 5% de los ingresos fiscales totales.A pesar de sus altos costos administrativos. El objetivo de ingresos de 100 mil millones de dólares de California supone un mínimo de evitación y cumplimiento de las regulaciones.La propia Cámara de Comercio del estado advierte…Que el impuesto pudiera socavar su economía basada en la tecnología.

El impuesto sobre la riqueza abandonado en la India…Se recaudaron solo 1,008 crore.En el ejercicio fiscal 2013-14, a pesar de una tasa del 1%, esto demuestra nuevamente las ineficiencias de dichas políticas. Si California enfrenta problemas similares en cuanto a evasión fiscal o problemas legales, es posible que el estado no logre cumplir con sus objetivos de ingresos. Esto agravará los déficits presupuestarios, en lugar de reduirlos.

Conclusión: Un experimento de alto riesgo

La propuesta de impuestos sobre la riqueza en California representa un experimento de gran importancia para la redistribución de la riqueza. Aunque su objetivo es reducir la desigualdad y financiar los servicios públicos, su éxito depende de la superación de los desafíos administrativos, legales y económicos. Los precedentes mundiales –como el caso de Francia, donde hubo una fuga de capitales, o el éxito parcial de Noruega– indican que los impuestos sobre la riqueza conllevan riesgos, especialmente para aquellas jurisdicciones que dependen de individuos con altos patrimonios y de industrias basadas en la innovación.

Para los inversores, esta propuesta indica una mayor incertidumbre en el panorama económico de California. La posible salida de emprendedores y capitales podría transformar el entorno de inversión en el estado. Además, las disputas legales relacionadas con la retroactividad de las leyes y los métodos de valoración podrían generar volatilidad prolongada en el mercado. A medida que la discusión continúa, el resultado será un test importante para la viabilidad del impuesto sobre la riqueza en la economía moderna.

Comentarios

Aún no hay comentarios