El auge de las ganancias se enfrenta al riesgo de guerra: Un fuerte crecimiento en el primer trimestre se encuentra con una situación realmente complicada.

ComoTemporada de resultados del primer trimestreAhora que todo comienza, las expectativas se encuentran en una situación bastante favorable durante el período de información, incluso mientras los mercados luchan con la volatilidad geopolítica y los cambios en las condiciones macroeconómicas.Los analistas han incrementado constantemente sus estimaciones a lo largo del trimestre, lo que indica una mayor confianza en la rentabilidad de las empresas, a pesar de los factores como el aumento de los precios del petróleo, las altas tasas de interés y la incertidumbre relacionada con el conflicto con Irán.

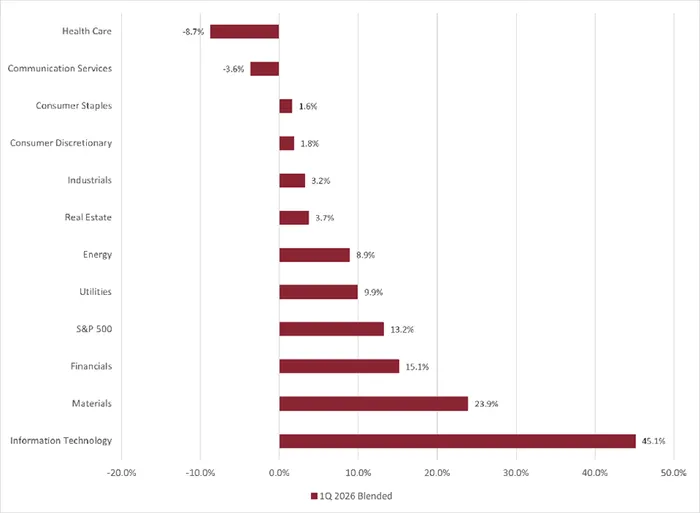

Según FactSet:Se espera que las empresas que forman el S&P 500 registren un aumento en sus ganancias del 13.2% en comparación con el mismo período del año anterior, durante el primer trimestre de 202.6: marcando así que se tratará del sexto trimestre consecutivo en el que los ingresos han crecido a un ritmo de dos dígitos.Se espera que el crecimiento de los ingresos siga siendo robusto, con un aumento del 9.7% en comparación con el año anterior. Esto representa el mayor incremento en los ingresos desde el tercer trimestre de 202Cabe destacar que tanto las estimaciones de ganancias como de ingresos han aumentado desde el inicio del trimestre. Se espera que las ganancias totales aumenten en un 0.4%, hasta los 629.3 mil millones de dólares.

EstoRevisión hacia arribaLa tendencia es bastante evidente, especialmente teniendo en cuenta el patrón típico de revisiones negativas a medida que se acerca la temporada de resultados financieros.De hecho, los analistas han sido “más optimistas de lo habitual”. Por lo tanto, han hecho proyecciones más elevadas, en lugar de reducirlas.Esto indica cierta fortaleza corporativa subyacente, a pesar de que la percepción del mercado sigue siendo cautelosa.

La orientación corporativa ha reforzado esta estructura constructiva.De las 110 empresas que forman el índice S&P 500 y han emitido información sobre sus expectativas de ingresos por acción para el primer trimestre, 59 presentaron información positiva, mientras que 51 presentaron información negativa, según FactSet.Este nivel de orientación positiva está muy por encima del promedio a lo largo de 5 años (44) y del promedio a lo largo de 10 años (40). Esto indica que los equipos directivos entraron en este trimestre con una visibilidad y confianza relativamente elevadas en sus operaciones.

Sin embargo, la fuerza de las estimaciones y los pronósticos no está distribuida de manera uniforme en todo el mercado. El crecimiento de los ingresos sigue siendo muy concentrado en unos pocos sectores, especialmente en el sector de la tecnología de la información y el sector energético. Estos dos sectores han sido los principales responsables de los aumentos en las estimaciones de ingresos. Desde el inicio del trimestre, las estimaciones de ingresos para el sector energético y el sector tecnológico han aumentado en un 8.6% y un 8.0%, respectivamente. Fuera de estos sectores, solo el sector financiero ha experimentado un aumento moderado en las expectativas de ingresos.

A nivel del sector,Se espera que nueve de los once sectores que forman el índice S&P 500 registren un aumento en sus ganancias en comparación con el año anterior. Los sectores que tendrán mayor crecimiento son la tecnología, los materiales y las finanzas.Mientras tanto, se proyecta que los servicios de atención médica y comunicación registrarán disminuciones en sus resultados económicos. Esto evidencia la naturaleza desigual del crecimiento de los ingresos.En cuanto a los ingresos, se espera que todos los once sectores den un crecimiento positivo.Con la tecnología, los servicios de comunicación y las áreas financieras nuevamente liderando el panorama.

La influencia desproporcionada de la tecnología no puede ser subestimada. Se espera que este sector sea el principal impulsor tanto del crecimiento de las ganancias como de los ingresos en general. Sin ella, el crecimiento de las ganancias en el índice S&P 500 disminuiría aproximadamente al 5%. Esto destaca la continua dependencia del mercado en general de un grupo reducido de empresas con alto potencial de crecimiento, especialmente aquellas relacionadas con la inteligencia artificial y las inversiones en centros de datos.

Las compañías más importantes del grupo “Magnificent 7” son Microsoft (MSFT), Apple (AAPL), NVIDIA (NVDA), Alphabet (GOOGL), Amazon.com (AMZN), Meta Platforms (META) y Tesla (TSLA). Estas empresas no solo representan una parte significativa de la capitalización de mercado del índice, sino que también son cruciales para el crecimiento de los resultados financieros de las empresas involucradas.Se espera que NVIDIA y Tesla logren un aumento significativo en sus ganancias. Por su parte, compañías como Apple y Microsoft tendrán un crecimiento más moderado, pero aún así considerable. En contraste, se prevé que Alphabet experimente una disminución en sus ganancias. Meta y Amazon, por su lado, solo registran un crecimiento de uno o dos dígitos, lo que indica que ya se ha alcanzado cierta normalización después del período de fortaleza anterior.

Más allá de las dinámicas a nivel de sectores y empresas, los factores macroeconómicos están desempeñando un papel cada vez más importante en la temporada de resultados financieros. El factor más importante de todos es el conflicto con Irán, que ha provocado un aumento significativo en los precios del petróleo y ha añadido una nueva capa de incertidumbre a las perspectivas económicas.El impacto directo de los precios más altos de la energía puede que no se refleje completamente en los resultados del primer trimestre.Dado que el conflicto comenzó tarde en el trimestre, sus consecuencias para la orientación futura son significativas.

Históricamente, los shocks energéticos han tenido efectos contradictorios en los ingresos.Pero estas factores suelen afectar principalmente a los sectores de bienes de consumo, mientras que benefician a los productores de energía. Esta dinámica ya se refleja en las expectativas: el sector energético experimenta revisiones positivas en sus resultados, mientras que los sectores relacionados con el consumidor enfrentan un mayor escrutinio por parte de los inversores. Los inversores estarán atentos a los comentarios relacionados con los costos de producción, el poder de fijación de precios y la elasticidad de la demanda, a medida que las empresas intentan adaptarse a este entorno.

Otro importante factor positivo es la debilitación del dólar estadounidense.Alrededor del 40% de los ingresos del S&P 500 provienen de mercados internacionales. Por lo tanto, una moneda estadounidense más débil representa un impulso significativo para los resultados financieros de la empresa.Goldman Sachs estima que una depreciación del dólar del 10% puede aumentar los beneficios por acción del S&P 500 en un 2-3%. Esto representa un apoyo adicional para las empresas multinacionales, especialmente en el sector tecnológico.

A pesar de estos factores que favorecen el proceso,La evaluación sigue siendo un aspecto importante que debe tenerse en cuenta.El ratio de precio por utilidad del S&P 500 a 12 meses se sitúa actualmente en 19.8. Este valor es ligeramente inferior al promedio de los últimos 5 años, que fue de 19.9. Sin embargo, está por encima del promedio de los últimos 10 años, que fue de 18.9. Aunque esto representa una disminución significativa en comparación con el multiplicador de 22 que se registró al final del año pasado, las valoraciones siguen siendo elevadas en relación con los estándares a largo plazo. Esto reduce las posibilidades de decepción y aumenta la importancia tanto de los resultados financieros como de las expectativas futuras.

De hecho,La orientación probablemente sea el elemento más importante de esta temporada de ganancias.Como lo demuestran los ejemplos recientes, no son suficientes resultados negativos en el pasado para justificar los precios de las acciones, especialmente si las perspectivas futuras son cautelosas. Compañías como Nike ya han demostrado que incluso los resultados positivos pueden verse eclipsados por una guía de inversiones poco optimista. Además, las aerolíneas han señalado que el aumento de los costos del combustible constituye un obstáculo importante para su negocio.

Para el segundo trimestre y años siguientes, los analistas predican una aceleración en el crecimiento de las ganancias. Las proyecciones son del 19.1% para el segundo trimestre, 21.2% para el tercer trimestre, y 19.3%.Para el cuarto trimestre, se espera que los resultados anuales para el año 2026 aumenten en un 17.4%. Sin embargo, estas previsiones podrían verse afectadas si persisten las tensiones geopolíticas o si los altos precios de la energía comienzan a tener un impacto negativo en la actividad económica.

Como resultado, muchos inversores se preparan para recibir orientaciones cautelosas o conservadoras por parte de los equipos directivos.La pregunta clave no es solo cómo han funcionado las empresas en el primer trimestre, sino también cómo esperan poder manejar un entorno caracterizado por aumentos en los costos, cambios en los patrones de demanda y una mayor incertidumbre.

La dinámica del mercado, que conduce hacia la temporada de resultados financieros, complica aún más la situación. En el primer trimestre, se observó una gran volatilidad: las acciones bajaron, mientras que los rendimientos de los bonos aumentaron, debido a las expectativas de que la Reserva Federal reduciría las tasas de interés. Al mismo tiempo, los líderes de las inversiones cambiaron su enfoque desde las acciones tecnológicas, hacia sectores que antes eran menos importantes. Esto refleja un reorientamiento más amplio por parte de los inversores.

En este contexto, la temporada de resultados financieros probablemente servirá tanto como una confirmación de la solidez de las empresas como una prueba de la resiliencia del mercado.Aunque los datos sugieren que el crecimiento de las ganancias sigue siendo sólido, la trayectoria futura es mucho menos segura. Los inversores tendrán que equilibrar los sólidos fundamentos con un entorno macroeconómico complejo. La trayectoria de los precios del petróleo, los tipos de interés y los desarrollos geopolíticos también jugarán un papel crucial en esto.

En definitiva, esta temporada de resultados puede estar más relacionada con lo que las empresas declaran que con lo que realmente ocurre en sus operaciones.En un mercado donde las expectativas siguen siendo elevadas y los riesgos están en aumento, las directivas futuras y los comentarios de la dirección serán los principales factores que influirán en el sentimiento de los inversores y en la dirección del mercado en las próximas semanas.

Comentarios

Aún no hay comentarios