Los ejecutivos de Diversified Energy se quedan con el dinero en efectivo, evitando así comprar acciones al mismo tiempo que los inversores “ballenitas” venden sus participaciones.

La verdadera prueba de la convicción de una empresa no radica en el paquete de compensaciones ofrecido, sino en las operaciones que realiza. En el caso de Diversified Energy, los documentos legales revelan que los ejecutivos reciben un salario alto, mientras que el dinero real permanece en manos de quienes están al margen de las operaciones de la empresa.

Tomemos a Benjamin Sullivan, el Vicepresidente Ejecutivo Senior y Jefe de Asuntos Legales. El 16 de marzo de 2026, él logró resolver una serie de asuntos relacionados con los beneficios relacionados con las acciones que le correspondían.30,967 acciones de patrimonio comúnEso representa un beneficio en términos de efectivo. Pero la transacción también incluyó la venta no a través del mercado de 21,605 acciones, por un valor de $14.61 por acción, con el fin de cumplir con las obligaciones fiscales. Se trata de una operación de conversión de acciones en efectivo, con el objetivo de cubrir las obligaciones financieras. No se trata de una muestra de confianza en el precio actual de las acciones.

Si nos alejamos un poco de la actividad interna, la situación se vuelve aún más clara. En el último año, han ocurrido varias cosas…Solo tres compras pequeñas, con un total de 31,87 mil libras.Según los informes de los inversores, no hay ningún caso de ventas por parte de los mismos. Eso es solo un rumor, no una señal real. Cuando los ejecutivos realmente tienen expectativas positivas sobre una empresa, compran acciones de esa empresa. La ausencia de compras significativas, especialmente por parte del CEO y el director financiero, indica que no hay convicción alguna de que las acciones estén subvaluadas.

También está el nuevo plan de indemnización del CEO, que entró en vigor el año pasado. Ofrece una…Suma global de 2.99 veces el salario más el bono objetivo.En un escenario de cambio de control, ese es un beneficio considerable. Pero también constituye un incentivo poderoso para aceptar simplemente la oferta. ¿Por qué luchar por un precio más alto, cuando se puede asegurarse un ingreso de varios millones de dólares, sin importar nada más? Este plan alinea los intereses del CEO con una salida rápida, y no con la creación de valor para los accionistas a largo plazo.

En resumen, se trata de una desalineación entre las expectativas de los ejecutivos y las recompensas que reciben. Los ejecutivos reciben importantes bonificaciones en forma de acciones, y están preparados para recibir pagos significativos si la empresa es vendida. Sin embargo, no invierten su propio dinero en compras de acciones significativas. En términos del lenguaje del mercado, eso significa que no arriesgan su propio capital. Cuando el “dinero inteligente” no invierte, lo más importante es actuar con precaución.

El movimiento de la ballena: una oferta secundaria y una recompra

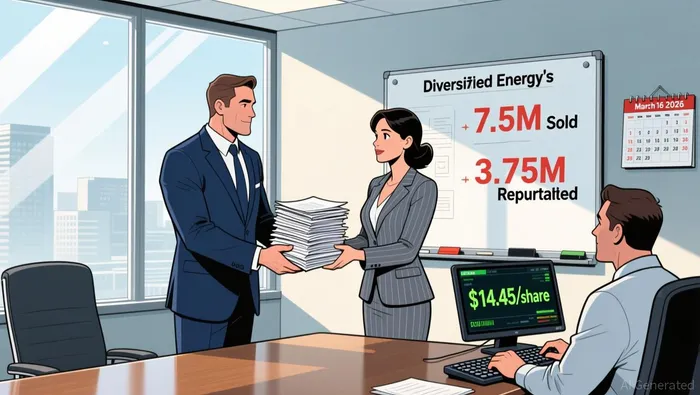

Este cambio en la estructura de capital es un caso típico de una empresa que decide “salir de la escena”, mientras que la empresa simplemente finge comprar sus propias acciones. La situación es clara: un accionista importante, afiliado a EIG, vendió…Los 7.5 millones de sus acciones restantes.Por un monto de 14.45 dólares. En una transacción simultánea y organizada, Diversified acordó comprar de nuevo 3.75 millones de acciones al mismo precio. La situación es simple: la empresa pagó efectivamente 54.2 millones de dólares para recomprare la mitad de las acciones que el “ballenato” había vendido. Mientras tanto, el “ballenato” se llevó 108.4 millones de dólares en efectivo.

La cantidad total de capital recaudado mediante esta oferta secundaria fue108.40 millones de dólaresEse es el dinero que la empresa no recibió. Pero el proceso de recompra significa que ahora utiliza su propio balance financiero para mantener estable el precio de las acciones. Esto crea una situación confusa. Por un lado, se trata de una devolución de capital a los accionistas. Por otro lado, representa una subvención directa para un gran tenedor de acciones que desea salir del mercado. El “dinero inteligente” aquí es el afiliado de EIG, quien liquidó toda su posición en la empresa. La recompra por parte de la empresa es un movimiento defensivo para contener la presión de venta y mantener la estabilidad del precio de las acciones.

Lo que es más revelador es el contexto general en el que se lleva a cabo esta operación. Esta iniciativa se realizó dentro de un marco de registro amplio, con el objetivo de obtener capital en el futuro. Pero eso no es indicativo de fortaleza financiera; más bien, es una señal de que la empresa sigue teniendo necesidades de capital. Esto le da al equipo directivo la flexibilidad para volver a acceder a los mercados de capital en cualquier momento. Sin embargo, esto es algo que una empresa realmente sana no necesita. La necesidad repetida de obtener capital, incluso para realizar retiros de capital, sugiere que la empresa prioriza la flexibilidad financiera sobre las retribuciones a los accionistas. Cuando una empresa tiene que mantener siempre un registro de acciones disponible, eso es una señal de alerta: el costo del capital puede ser alto, o tal vez el modelo de negocio requiera fondos externos constantemente para mantenerse.

Catalizadores y riesgos: Lo que hay que tener en cuenta a continuación

La inversión inteligente se ha mantenido en silencio, pero el verdadero test está por venir. La integración de las recientes adquisiciones en el núcleo de Diversified está a punto de ocurrir.1.13 Bcf por día, en base a esa cantidad.Es el catalizador inmediato. Es aquí donde debe materializarse la generación de flujos de efectivo prometidos. Si la integración se realiza sin problemas y los activos comienzan a generar el dinero esperado, entonces se podría confirmar la viabilidad del crecimiento de la empresa. Pero si algo falla, esto revelará la brecha entre las proyecciones de la empresa y su rendimiento operativo real.

Luego está la señal interna. El patrón reciente de compras mínimas, limitado por un límite determinado…Un total de 31,87 miles de libras en compras durante el último año.Es una señal débil. El siguiente punto de observación es si habrá alguna compra significativa por parte de los accionistas internos después de las recientes asignaciones de capital. El CEO y el director financiero reciben buenos salarios, pero no tienen participación real en la empresa. Una compra significativa por parte de ellos, especialmente después de sus recientes recompensas, sería una señal de confianza más sólida que las actuales rumores. Por ahora, la falta de tales compras sugiere que quienes están más cerca de la empresa prefieren esperar y ver qué pasa.

Por último, es necesario supervisar el uso que la empresa hace de su nuevo registro para la emisión de capital en el futuro. Este instrumento ofrece flexibilidad, pero también significa que la empresa tiene una opción fácil para emitir más acciones. Es importante estar atentos a cualquier posible oferta secundaria en el futuro. Si la empresa vuelve a utilizar este registro, podría diluir las participaciones de los accionistas existentes. La reciente oferta secundaria y la recompra de acciones fueron medidas puntuales. Sin embargo, el registro para la emisión de capital constituye una invitación constante al mercado. Su uso será un indicador clave de si las necesidades financieras de la empresa están estabilizándose o si el ciclo de obtención de capital continúa.

Comentarios

Aún no hay comentarios