El comportamiento de las acciones de Deckers (DECK) en medio de la volatilidad de las ganancias y la incertidumbre del sector

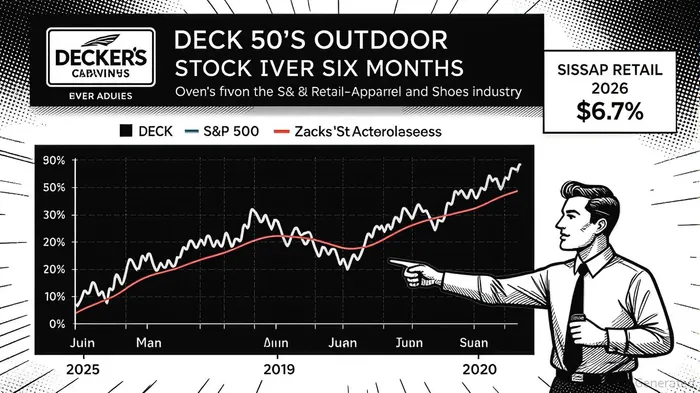

Deckers Outdoor Corporation (DECK) ha experimentado una caída dramática del 50% en el precio de las acciones en los últimos seis meses, superando la caída del 15,7% de la industria minorista de ropa y calzado de Zacks y la caída del 1,5% del S&P 500.[1]. Este bajo desempeño ha provocado un debate entre los inversores: ¿La liquidación es una oportunidad de compra para una marca resistente con sólidos fundamentos o una señal de advertencia de desafíos estructurales? Un examen más detenido de las ganancias, la dinámica del sector y la posición estratégica de Deckers ofrece claridad.

Fuertes ganancias en medio de vientos en contra en todo el sector

Los resultados del segundo trimestre del año fiscal 2025 de Deckers refuerzan su robustez operativa. Los ingresos aumentaron un 20% año con año a los $1310 millones, impulsados por un incremento del 34,7% en las ventas de HOKA ($570,9 millones) y un incremento del 13% en las ventas de UGG ($689,9 millones)[1]. El margen bruto se mantuvo en 55,9 % y la gerencia elevó la guía de ingresos para todo 2025 a $ 4.800 millones, lo que refleja la confianza en su estrategia enfocada en el consumidor[1]. Para el primer trimestre de 2026, la compañía aceleró aún más su crecimiento, reportando un aumento de ingresos del 17% año con año a $965 millones, con HOKA y UGG impulsando el 95% de las ventas[5]. Los mercados internacionales, en especial China y Europa, se convirtieron en motores cruciales del crecimiento, con las ventas de HOKA y UGG creciendo un 50 % en el primer trimestre de 2026[1]

Desafíos que pesan sobre el sentimiento de los inversores

Pese a las sólidas ganancias, las presiones del sector en general y los riesgos específicos de la empresa han alimentado la volatilidad de las acciones. Los aranceles de EE. UU. son un contratiempo importante, y Deckers estima que el impacto de las políticas comerciales sin mitigar en términos de costos es de $185 millones.[2]. Esto se alinea con luchas más amplias de la industria:NikeNKE--informó un impacto arancelario de $1 mil millones, mientras quecocodrilosCROX--anticipa una reducción de ingresos entre un 9% y un 11% en el tercer trimestre[2]. El aumento de los costos de viaje, la actividad promocional y un cambio hacia las ventas mayoristas de menor margen también han reducido los márgenes[2].

La dependencia de Deckers del mercado DTC de EE. UU. para HOKA ha introducido volatilidad. Aunque las ventas de DTC crecieron un 17,9 % en el tercer trimestre de 2025, la desaceleración de la demanda interna y los excesos de inventario han generado preocupaciones sobre las rebajas.[4]. Además, la relación P/S de 2,67 de la compañía, muy superior al promedio de la industria, de 1,64, la ha hecho un objetivo para los escépticos orientados al valor]2].

Resiliencia estratégica y catalizadores de crecimiento

Sin embargo, la posición de Deckers a largo plazo sigue siendo convincente. Su balance es sólido, con $1.89 mil millones en efectivo y $2.4 mil millones más en autorización de recompra de acciones.[1]. La compañía ya ha gastado 183 millones de dólares en recompras en el primer trimestre de 2026, lo cual indica confianza en su valor intrínseco[5]. La expansión internacional ofrece otro viento en popa: el crecimiento de ventas del 50% de HOKA y UGG en el primer trimestre de 2026 demuestra un potencial sin explotar en mercados menos saturados que EE. UU.[1].

Las estrategias proactivas de mitigación de costos de la gerencia, como aumentos escalonados de precios y costos compartidos de los proveedores, sugieren un enfoque disciplinado para navegar por las tarifas[1] Mientras tanto, el crecimiento interanual del 24 % de las ventas de HOKA a 2230 millones de dólares en el año fiscal 2025 y de UGG, a 2530 millones de dólares, resalta el atractivo a largo plazo de las marcas premium]4].

Sentimiento del analista y orientación prospectiva

Los analistas tienen calificaciones alcistas, con 12 recomendaciones de «comprar» y 10 de «sobreponderar» en el último mes, junto con un precio objetivo promedio de $130,52 (precio actual: $123,67)[3]. La guía del primer trimestre de 2026 ($1,38 a $1,42 mil millones en ingresos y $1,50 a $1,55 EPS) refleja la confianza en mantener el impulso a pesar de los obstáculos macroeconómicos[1]. No obstante, la ausencia de una guía formal para 2026 subraya las incertidumbres persistentes en torno a las políticas comerciales mundiales y la demanda de los consumidores[2].

Conclusión: ¿Oportunidad o advertencia?

El bajo rendimiento de las acciones de Deckers es una arma de doble filo. Por una parte, la liquidación ha creado un punto de entrada atractivo para los inversores que aprecian su valor de marca de calidad, su potencial de crecimiento internacional y sus sólidos estados financieros. Por otra parte, los riesgos arancelarios de todo el sector y las presiones sobre los márgenes merecen cautela. Para los inversores a largo plazo, la clave es equilibrar estos factores: la resiliencia estratégica y la trayectoria de ganancias de la empresa sugieren que la caída puede ser una oportunidad de compra, pero es probable que persista la volatilidad a corto plazo.

**Fuente:[1] Deckers Brands informa los resultados financieros del segundo trimestre del año fiscal 25.[https://ir.deckers.com/news-events/press-releases/press-release/2024/Deckers-Brands-Reports-Second-Quarter-Fiscal-Año 2025-Resultados Financieros-][2]CUBIERTADECK--Las acciones cayeron casi un 50% en 6 meses[[http://finance.yahoo.com/news/deck-stock-down-nearly-50-140800105.html]Ellos no tienen que estar de acuerdo con tus opiniones, pero sí que les gustaría que ellos y sus parejas tuvieran un regalo agradable.3] DECK | Estimaciones y calificaciones de los analistas de Deckers Outdoor Corp.[[https://www.wsj.com/market-data/quotes/DECK/research-ratings][4] Ponte al díaCorporación Deckers al aire libreDECK--(DECK)[https://www.tenzingmemo.com/companies/deck_deckers-outdoor-corporation][5] Deckers Outdoor reporta sólidos beneficios del primer trimestre de 2026 impulsados por las marcas Hoka y Ugg[https://mlq.ai/news/deckers-outdoor-reports-strong-q1-2026-ganancias-drivens-by-hoka-and-ugg-brands/]

Comentarios

Aún no hay comentarios