La amenaza existencial de las criptomonedas y las oportunidades que ofrecen para la banca tradicional

El panorama financiero en 2025 está marcado por un cambio radical: los bancos tradicionales ya no son simplemente responsables de gestionar sistemas obsoletos, sino que se han convertido en participantes activos en una futura economía basada en tokens. Las stablecoins y la tokenización no son solo términos teóricos; realmente están transformando las operaciones de pago transfronterizos, las actividades de tesorería y la infraestructura de liquidación de dinero. Para los bancos tradicionales, esta evolución representa tanto una amenaza disruptiva como una oportunidad estratégica. La pregunta ahora no es si esto ocurre, sino cómo se manejará este cambio.SiSe adaptarán, pero…CómoEllos liderarán en esta nueva era.

La amenaza existencial: la disrupción causada por las stablecoins y la tokenización

Los stablecoins están erosionando la dominancia de los sistemas de pago tradicionales, al ofrecer alternativas más rápidas, más económicas y más transparentes.Según un informe de CoinCover:El 41% de los usuarios actuales informan que han logrado ahorros de al menos el 10% en los costos de pagos transfronterizos, gracias al uso de stablecoins. Esta eficiencia no se pierde ni para las empresas ni para los consumidores.El 74.8% de los consumidores estadounidenses encuestados por FIS…Se optaría por las stablecoins si su banco las ofreciera. Para los bancos, esto representa un riesgo: los clientes podrían ignorar completamente los canales tradicionales y realizar transacciones en tiempo real, a bajo costo.

La amenaza se ve agravada por el aumento de los activos tokenizados.McKinsey estima que…Los stablecoins ya facilitan transacciones diarias por valor de 20-30 mil millones de dólares. Si la crecimiento continúa, podrían superar los volúmenes de pagos tradicionales en menos de una década. Las empresas tecnológicas y las gigantes del sector tecnológico aprovechan esta oportunidad, obligando a los bancos a defender su relevancia en un mundo donde la velocidad y la transparencia son elementos fundamentales.

Oportunidades estratégicas: Los bancos adoptan la infraestructura de tokenización

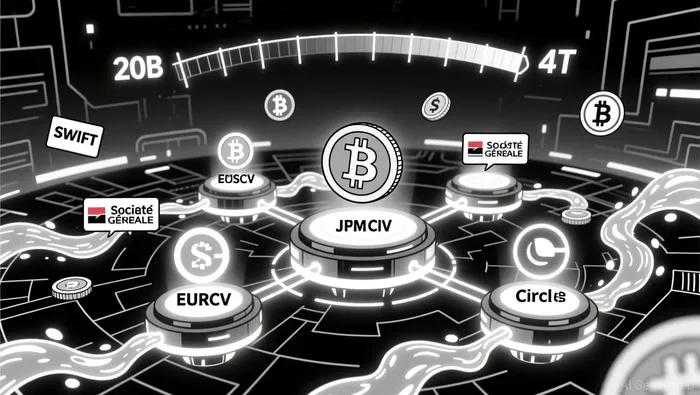

Sin embargo, las mismas fuerzas que amenan al sector bancario tradicional también ofrecen oportunidades sin precedentes. Los bancos aprovechan su experiencia regulatoria, su confianza y su infraestructura para integrar las stablecoins y la tokenización en sus operaciones principales. Por ejemplo, la división Onyx de JPMorgan…Expandió su plataforma JPM Coin.Se pretende apoyar los pagos en moneda europea. Siemens es el primer cliente corporativo que utilizará esta modalidad de pago. De forma similar, la stablecoin EURCV de Société Générale también se utilizará para este fin.Cumple plenamente con las regulaciones de MiCA de la Unión Europea.Demostrando cómo los bancos pueden adaptarse a los marcos regulatorios para innovar.

Las alianzas están acelerando este proceso de transición.La colaboración de BNY Mellon con CirclePermite a los clientes enviar fondos directamente para la creación y reembolso de USDC. Por su parte, las instituciones japonesas como MUFG, SMBC y Mizuho también ofrecen este servicio.Piloteando el “Proyecto Pax”Se trata de un sistema híbrido de SWIFT y blockchain, diseñado para realizar pagos transfronterizos. Estas iniciativas destacan la capacidad de los bancos para actuar como puentes entre los sistemas tradicionales y las finanzas basadas en tokens. De este modo, los bancos siguen siendo esenciales para el funcionamiento del ecosistema.

Goldman Sachs y Citi están apostando mucho en el futuro.Pronósticos de CitiLa emisión de stablecoins podría alcanzar los 1.9 billones de dólares para el año 2030, bajo un escenario base; y los 4 billones de dólares, en un escenario optimista. Mientras tanto, Goldman Sachs…Desarrollando su plataforma de activos digitales.Se podría transformar en una empresa dedicada a la creación de plataformas, con especial énfasis en el desarrollo de derivados financieros.Estimaciones de Bloomberg IntelligenceLos activos tokenizados podrían alcanzar los 16 billones de dólares para el año 2030. Este número destaca la magnitud de las oportunidades que se presentan en este campo.

Superando los desafíos y las regulaciones del sector

La adopción de la tokenización no carece de obstáculos. Los sistemas heredados a menudo no son compatibles con la naturaleza descentralizada y en tiempo real del blockchain.Como se menciona en el informe de ThoughtMachine:Los bancos están adoptando un modelo de “ coexistencia paralela”, en el cual se ejecutan sistemas paralelos para experimentar con la financiación basada en tokens, antes de una integración completa. Este enfoque permite reducir los riesgos, al mismo tiempo que permite que las innovaciones puedan desarrollarse sin problemas.

La claridad en las regulaciones es un factor clave para el éxito. La Ley GENIUS de los Estados Unidos y el marco MiCA de la Unión Europea son ejemplos de cómo se logra esto.Se proporcionó a los bancos el marco legal necesario para poder operar.Es posible interactuar con stablecoins. Sin embargo, todavía existen desafíos, como los riesgos de perder la relación de valor 1:1 entre stablecoins y el dinero fiat.La ausencia de seguros para los poseedores de stablecoins.La inversión de Barclays en el sistema de compensación Ubyx, destinado a los depósitos tokenizados.Demuestra cómo los bancos están abordando estos problemas.Priorizando la interoperabilidad y los canales de canje regulados.

El camino por recorrer: Proyecciones e imperativos estratégicos

El año 2026 se está convirtiendo en el año de la “velocidad” en los activos digitales.Como señala BitGo…Los bancos que actúen con rapidez dominarán la próxima fase de la infraestructura financiera. Por ejemplo, un consorcio formado por diez bancos importantes, entre los cuales se encuentran Goldman Sachs y Santander.Están explorando las monedas digitales respaldadas por reservas.Los blockchain públicos contribuyen a mejorar los pagos transfronterizos. Esto indica una tendencia más general: los bancos ya no se limitan a experimentar con las criptomonedas; en realidad, están construyendo las bases para su adopción masiva.

El imperativo estratégico es claro. Los bancos deben:

1. Invierte en infraestructura.: Colabore con los emisores de stablecoins y los proveedores de carteras digitales.Para agilizar las operaciones relacionadas con los tokens.

2. Aprovechar la experiencia en materia de regulaciones: Se posicionan como intermediarios de confianza.En un entorno criptográfico fragmentado.

3. Educar a los clientes.: Demuestre cómo las stablecoins pueden reducir los costos.Y también mejorar la liquidez en las transacciones B2B.

Conclusión

El auge de las criptomonedas no representa una señal de alerta para el sector bancario tradicional; más bien, es un catalizador para la reinvención del modelo bancario. Al adoptar la tecnología de tokenización e infraestructuras relacionadas con las stablecoins, los bancos pueden transformarse de entidades conservadoras en verdaderos pioneros de la próxima era financiera. La amenaza existencial es real, pero también lo es la oportunidad que esto representa. A medida que los límites entre las finanzas tradicionales y las digitales se difuminan, los bancos que logren aprovechar esta oportunidad serán los que realmente puedan liderar, y no solo sobrevivir.

Comentarios

Aún no hay comentarios