ETF de call cubiertos: Una herramienta táctica para obtener rendimiento en un régimen de gamma inestable.

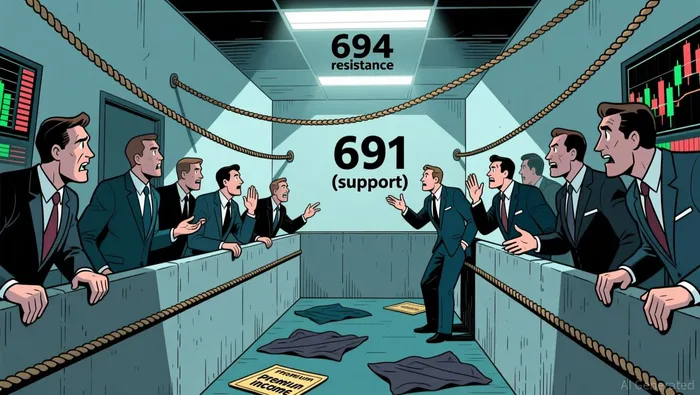

La estructura de las estrategias de call cubiertas está determinada por una estructura de mercado específica y frágil. Nos encontramos en un régimen de gamma positivo, donde los operadores que realizan coberturas suprimen activamente la volatilidad del mercado, lo que genera una tendencia a que los precios se mantengan cerca de niveles clave.Régimen Positivo de GammaEsta fuerza cuantitativa está reforzada por un flujo de transacciones en dirección al alza. El valor neto negativo de DEX (-3.5 millones) sirve como un “viento favorable” durante las situaciones de baja. Sin embargo, esta tendencia alcista está limitada, lo que crea un mercado con límites definidos. La acción del precio se encuentra estructuralmente entre dos puntos de resistencia y soporte: el punto principal es de 691, y el límite superior es de 694. En la práctica, esto significa que el mercado opera en un rango de movimientos limitados, donde los cambios de dirección son más lentos.

Este tipo de “pinning estructural” se refleja en la actitud de los inversores, quienes siguen manteniendo una visión alcista. La relación entre opciones de tipo “put” y “call” se encuentra cerca de un nivel mínimo de ocho meses, lo cual es una clara señal de una demanda elevada por las opciones de tipo “call”, así como de una falta de posiciones defensivas por parte de los inversores.El ratio de comercio de put/call para acciones de Cboe se encuentra en un nivel cercano al mínimo de los últimos ocho meses.Este sentimiento está en línea con el flujo de negociación del operador. Pero también destaca una posible vulnerabilidad: el mercado está lleno de órdenes de “long”, lo cual puede exacerbar la presión de tipo “gamma” si ocurre algún tipo de ruptura en el precio de las acciones.

En resumen, para los vendedores de productos de alta calidad, este régimen representa una ventaja táctica. La volatilidad reducida y el rango definido crean condiciones óptimas para estrategias que se benefician de la decadencia temporal y de la escritura de opciones de bajo riesgo. La ventaja en términos de rendimiento es cuantificable; incluso cuando el mercado general mostraba pocas fluctuaciones, los fondos de opciones cubiertas en la suite Global X recibían premios más altos de mes en mes. Esto demuestra que los vendedores de opciones pueden obtener ingresos tangibles cuando el mercado se encuentra en este equilibrio específico y frágil. La tesis es clara: los ETF de opciones cubiertas son herramientas tácticas para aumentar el rendimiento, en este entorno de bajas gammas y volatilidad reducida.

El principio relevante de la estrategia: Rendimiento vs. Participación en los beneficios adicionales

La ventaja principal de los fondos cotizados en bolsa relacionados con las llamadas cubiertas es muy sencilla: generan rendimientos superiores al promedio al vender opciones. Esta estrategia ha demostrado su eficacia, especialmente en mercados volátiles, donde los premios por las opciones son elevados. Después del mercado bajista de 2022, estos fondos lograron un mejor desempeño que los indicadores generales de rentabilidad, aprovechando esa volatilidad.Los fondos cotizados en bolsa relacionados con opciones sobre activos financieros tuvieron un rendimiento mejor que los indicadores generales del mercado de acciones, debido a su capacidad para aprovechar la volatilidad del mercado.El mecanismo es bastante claro. Consideremos el fondo de inversión en opciones de call del índice Global X S&P 500 (XYLD). Este fondo vende opciones de call en condiciones “at-the-money” cada mes, con respecto a todo su portafolio. Esta recolección constante de primas se traduce en una ventaja de rendimiento tangible. El rendimiento del último año es del 10.79%.

Sin embargo, este flujo de ingresos implica un costo directo: se limita la participación en el aumento de precios. La estrategia consiste, en efecto, en intercambiar la apreciación de los precios por ingresos adicionales. Al emitir llamadas a precio de ejercicio, el ETF pierde cualquier ganancia que exceda el precio de ejercicio cada mes. Este es el principio básico de la estrategia. A pesar de su alto rendimiento, el retorno anual de XYLD durante la última década ha sido de solo 7.98%, incluyendo los dividendos reinvertidos. Este número es notablemente más bajo que el retorno a largo plazo del índice S&P 500, lo que demuestra el precio que se paga por ese rendimiento.

Para equilibrar este compromiso, muchos fondos, incluido el XYLD, utilizan un método común: vender llamadas que no son “out-of-the-money” (OTM). Este enfoque tiene como objetivo obtener beneficios adicionales, al tiempo que se preserva algo de valor potencial, ya que el precio de ejercicio se establece por encima del nivel actual del mercado. El JPMorgan Equity Premium Income ETF (JEPI) es un ejemplo de cómo se puede lograr un equilibrio más sofisticado. En lugar de utilizar llamadas cubiertas directamente, este fondo utiliza notas relacionadas con las acciones para simular los retornos de las llamadas OTM. Esta estructura está diseñada para preservar el valor potencial, mientras se genera ingresos. Esto se refleja en su mayor rendimiento anual a cinco años, de 9.41%, en comparación con el 7.98% de la estrategia ATM.

En resumen, se trata de una estrategia de construcción del portafolio intencional. Los ETFs de opciones sobre llamadas no son herramientas para maximizar las ganancias de capital. Son una asignación táctica para aquellos inversores que estén dispuestos a aceptar un rendimiento limitado a cambio de una fuente de ingresos más alta y constante. En un mercado con rango de cotizaciones limitado, este compromiso puede ser muy efectivo. Pero en una tendencia alcista sostenida, el costo de ese rendimiento limitado se convierte en un obstáculo real para el retorno total obtenido.

Riesgos estructurales: El catalizador para el cambio de fase gamma y su impacto en el portafolio

El “vento táctico” que favorece a las carteras de ETFs relacionadas con llamadas cobertoras se basa en un equilibrio frágil. El riesgo principal es una situación conocida como “gamma flip”, en la cual el mercado opera por debajo de un umbral crítico, lo que hace que los operadores del mercado aumenten la volatilidad y provoquen fluctuaciones de precios muy pronunciadas.Cuando el índice o las acciones cotizan por debajo del nivel de gamma, las fluctuaciones de precios pueden ser mucho más intensas.Esto no es una cuestión teórica abstracta; se trata de un factor que puede actuar como un catalizador capaz de revertir abruptamente el actual orden político. Las pruebas indican que el mercado está estructuralmente limitado entre niveles de soporte y resistencia definidos. El nivel de 694 funciona como un límite superior para el mercado.Gamma Flip: 694Un descanso sostenido por encima de este nivel indicaría que las fuerzas que mantienen el precio estable han fallado, lo que invalidaría la tesis principal relativa a los vendedores de productos de alta calidad.

Este riesgo se ve agravado por la posición actual del mercado, que se encuentra cerca de este nivel de resistencia importante. La situación es similar a una “mercado con amortiguadores, pero con límites estructurales”. Un flujo alcista poderoso está contido por fuerzas que suprimen la volatilidad. El mercado está estructuralmente limitado entre el nivel máximo de dolor, que es 688, y el nivel de Gamma Flip, que es 694. El punto principal, 691, actúa como la fuerza gravitacional más fuerte; pero el límite superior, 694, representa un límite estructural claro. Si el mercado rompe decisivamente por encima de 694, esto provocaría un cambio en el régimen de negociación, pasando de un comportamiento positivo relacionado con la volatilidad, a uno negativo. Cuando el índice o las acciones cotizan por debajo del nivel de Gamma Flip, los movimientos de precios pueden ser mucho más violentos. Este cambio sería desastroso para las estrategias de opciones call, ya que su rentabilidad depende de una volatilidad baja y de rangos definidos en los precios.

En cuanto a la construcción del portafolio, esto se traduce en un riesgo binario. El éxito de la estrategia está sujeto a cambios repentinos en las condiciones del mercado. En un contexto de aumento de los gammas, el hedging por parte de los agentes de negociación reduce las fluctuaciones del mercado y crea un entorno estable para los vendedores de opciones. Pero, cuando la situación se vuelve negativa, ese mismo hedging se vuelve desestabilizador, obligando a los agentes a vender en momentos de debilidad y comprar en momentos de fortaleza, lo que acelera las pérdidas. La ventaja en términos de rendimiento de los ETF de call cubiertos, que se deriva de la recaudación constante de primas, desaparecería cuando los precios de las opciones aumenten o disminuyan drásticamente. El impacto en el portafoligo sería doble: una reducción directa en los ingresos debido a la volatilidad elevada, y el riesgo de mayores pérdidas, ya que las acciones subyacentes del ETF experimentarían fluctuaciones más pronunciadas. En resumen, la configuración actual ofrece una ventaja táctica, pero está expuesta a un factor determinado que podría invalidar todo el plan de negociación.

Implicaciones de la asignación de cartera y puntos de atención institucionales

Para los inversores institucionales, este análisis se traduce en un marco claro para la elección de las inversiones. Los fondos que involucran el uso de opciones de compra de acciones deben considerarse como una herramienta táctica para aumentar la rentabilidad dentro de un portafolio, y no como un sustituto directo de las acciones en sí. Su complejidad estructural y el equilibrio entre rentabilidad y participación en el crecimiento del valor de las acciones requieren una asignación cuidadosa de recursos. El éxito de esta estrategia depende de un mercado específico y delicado: el entorno actual de gamma positivo, que reduce la volatilidad y genera rangos de precios definidos. En esta situación, los fondos pueden generar una renta tangible, como lo demuestra…Los primas que recibieron los fondos eran aún más altas, de mes en mes.Incluso en períodos de baja volatilidad, esto los convierte en una opción adecuada para su inclusión en un portafolio cuyo objetivo es aumentar el rendimiento, sin sacrificar la calidad del patrimonio en términos de beta de acciones.

El punto clave para los gerentes de carteras es la proximidad del mercado al nivel de cambio en el gamma. Los datos indican que existe un límite estructural claro en ese nivel.694Un descenso sostenido por encima de este nivel indicaría un cambio en la dinámica del mercado, desde un estado de “gamma positivo” (redución de la volatilidad) hacia uno de “gamma negativo” (amplificación de la volatilidad). Este cambio sería desastroso para las estrategias relacionadas con opciones, ya que su rentabilidad depende de una baja volatilidad y de rangos definidos de precios. El impacto en el portafolio sería doble: se reduciría la rentabilidad debido a los premios elevados de las opciones, y también existe la posibilidad de mayores caídas en el valor de las inversiones, debido a las fluctuaciones más pronunciadas en los activos subyacentes. Por lo tanto, es crucial monitorear este nivel específico para gestionar los riesgos.

La dinámica del flujo institucional proporciona señales tempranas de un posible cambio en la situación. La configuración actual se caracteriza por un fuerte flujo de operaciones alcistas por parte de los agentes de negociación, pero este flujo está restringido por la resistencia gamma. Un cambio en esta dinámica se reflejaría en los indicadores relacionados con el flujo de operaciones de agentes de negociación, así como en el mercado de opciones más amplio. Los inversores deben monitorear el ratio entre opciones down y up en Cboe Equity, especialmente cuando este ratio alcance un nivel mínimo en ocho meses. Esto indicaría una actitud alcista extrema y una falta de posiciones defensivas por parte de los inversores. Un movimiento continuo hacia arriba en este ratio indicaría un cambio de actitud alcista a una mayor demanda de cobertura, lo cual podría ser un indicio de una posible expansión de la volatilidad. Combinado con un cruce por encima del nivel de 694 gamma, esto constituiría una señal clara para reevaluar las ventajas tácticas de los ETFs de opciones cubiertas.

En resumen, se trata de una asignación disciplinada y consciente de las condiciones del mercado. La estructura actual del mercado ofrece una ventaja táctica para los vendedores de productos de alta calidad. Sin embargo, esta ventaja es binaria y está expuesta a ciertos factores determinantes. Para el capital institucional, lo más importante es asignar dinero de manera táctica en estos fondos, manteniendo al mismo tiempo un vigilante control sobre el nivel de gama y los indicadores generales del sentimiento del mercado. Este enfoque equilibra la búsqueda de rendimientos con la disciplina necesaria para obtener retornos ajustados al riesgo.

Comentarios

Aún no hay comentarios