La fusión estratégica de Comerica con Fifth Third y sus implicaciones para las acciones bancarias regionales

La fusión de acciones propuesta por 10.9 mil millones de dólares entreQuinto Tercer BancorpFITB--yComericaCMA--representa un cambio sísmico en el panorama bancario regional, impulsado por la necesidad urgente de escala, eficiencia y resiliencia competitiva. A medida que el sector bancario lida con las presiones regulatorias, la interrupción de tecnologías financieras y la reducción de los márgenes, este acuerdo para crear el noveno banco más grande de EE. UU. con $288 mil millones en activos ofrece un modelo para la creación de valor impulsada por la consolidación. Para los inversores, la transacción plantea preguntas críticas: ¿Las sinergias justificarán la prima pagada? ¿Cómo se compararán los rendimientos de los accionistas con las tendencias históricas en las fusiones de bancos regionales? ¿Y qué significa esto para el mercado en general?

Justificación estratégica: geografía, escala y sinergia

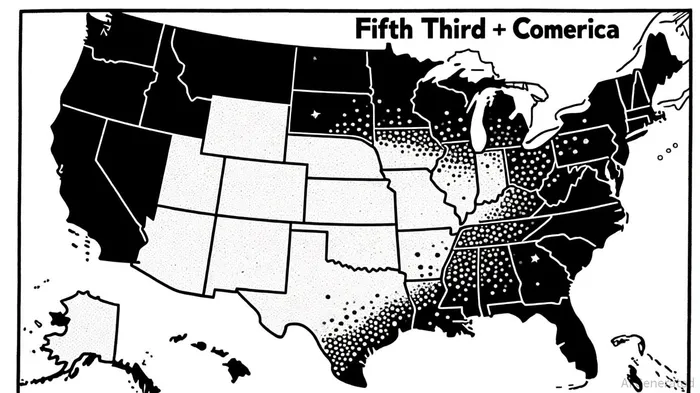

La lógica estratégica de la fusión es convincente. Al combinar la sólida infraestructura digital y de banca minorista de Fifth Third con la experiencia de Comerica en préstamos del mercado medio, la nueva entidad obtiene acceso a 17 de cada 20 mercados estadounidenses de mayor crecimiento, incluidas regiones con alto potencial como Texas y California, de acuerdo conComunicado de prensa de ComericaEsta diversificación geográfica no solo mitiga los riesgos económicos regionales, sino que también posiciona al banco para capitalizar las tendencias del crecimiento demográfico e industrial.

Económicamente, se ha organizado el acuerdo de modo que genere un incremento inmediato. Los accionistas de Comerica recibirán 1,8663Tercio quintoFITB--acciones por acción de Comerica, lo que representa una prima del 20% sobre el precio promedio ponderado por el volumen de acciones de Comerica en 10 días, tal como se indica en el comunicado de la compañía. Tras la fusión, los accionistas de Fifth Third poseerán el 73% de la compañía combinada mientras que los accionistas de Comerica tendrán el 27%, segúnanálisis de MarketChameleonEsta relación refleja la confianza en el valor a largo plazo de la nueva entidad, en la que se prevé un índice de eficiencia de primer nivel y un rendimiento sobre el capital de explotación (RoTCE) superior al de sus pares, de acuerdo con el análisis de MarketChameleon.

Aunque no se cuantifican explícitamente en el acuerdo, las estimaciones de sinergia se implícitas en el enfoque en el ahorro de costos y las oportunidades de mejora de los ingresos. La integración de dos empresas de tarifas de alto rendimiento, Pagos comerciales y Gestión de patrimonio y activos, crea una base de ganancias diversificada, lo que reduce la dependencia de los ingresos por intereses volátiles, según el comunicado de la compañía. Analistas enOliver Wymantenga en cuenta que dichas oportunidades de venta cruzada son fundamentales para mantener la rentabilidad en un entorno de tipos de interés bajos.

Obstáculos regulatorios y realidades del mercado

Pese a su atracción estratégica, la fusión enfrenta escrutinio regulatorio. LosComisión Federal de Comercioevaluará si el acuerdo reduce la competencia en mercados clave, en particular en el sureste y Texas, donde los dos bancos tienen huellas superpuestas. Aunque la Ley de Crecimiento Económico, Alivio Regulatorio y Protección al Consumidor de 2018 elevó los umbrales de activos para la revisión regulatoria (de $50 mil millones a $250 mil millones), los $288 mil millones combinados en activos aún pueden atraer preocupaciones antimonopolio, un punto que enfatizó laAnalistas de Deloitte"Los retrasos en las aprobaciones podrían poner a prueba la paciencia de los inversionistas, pero la alineación de la transacción con tendencias de consolidación más amplias, como los 34 acuerdos bancarios regionales anunciados en el primer trimestre de 2025, sugieren que los reguladores pueden priorizar la estabilidad del mercado por sobre la aplicación estricta de las leyes antimonopolio, según Window Magazine".

Rendimiento de los accionistas: una perspectiva histórica

Para medir el potencial de creación de valor, es instructivo examinar las tendencias históricas en las fusiones de bancos regionales. Datos deBCGmuestra que el rendimiento total para los accionistas (TSR) de los compradores y los objetivos varía ampliamente, y los acuerdos más exitosos suelen ser aquellos que logran una integración rápida y sinergias de costos claras. Por ejemplo, el precio promedio al valor de mercado tangible (P/TBV) de transacciones bancarias completas aumentó al 151% en el primer trimestre de 2025, frente al 117% en el primer trimestre de 2024, lo que refleja una mayor competencia por la escala; este entorno premium es un buen augurio para los accionistas de Comerica, que están recibiendo un generoso ratio de cambio.

Sin embargo, las fusiones pasadas también ponen en evidencia los riesgos. AALibro blanco de Wilwinnseñala que los múltiples P/TBV comprimidos en los últimos años, impulsados por la incertidumbre económica y las bajas valuaciones de las acciones bancarias, han reducido la ventaja de los accionistas en muchos acuerdos. Sin embargo, la fusión de Fifth Third con Comerica parece estar más bien posicionada para generar valor, dado su enfoque en las fortalezas complementarias y la acumulación inmediata. Deloitte argumentó que las fusiones de empresas similares (M&A) como esta, son cada vez más favorecidas por su capacidad de equilibrar la eficiencia de costos con el crecimiento de los ingresos.

Panorama general: una nueva era para los bancos regionales

Esta fusión es parte de una narrativa más amplia. Con el Dow Jones U.S. Banks Index y el KBW Nasdaq Bank Index subiendo más del 30% en lo que va del año, los inversores están apostando claramente por la consolidación como un camino hacia la resiliencia, una interpretación reflejada en la cobertura de Window Magazine. La formación de megabancos con más de $1 billón en activos, proyectada para 2025, podría remodelar la industria, creando una estructura de "barra" con algunos jugadores dominantes y numerosos bancos de nicho. Para Fifth Third y Comerica, el acuerdo es un salto estratégico hacia esta nueva era, que ofrece escala para competir con fintechs y bancos nacionales mientras se conserva la agilidad de las instituciones regionales.

Conclusión: Una victoria para los accionistas: si la integración ofrece

La fusión de Fifth Third y Comerica es un ejemplo de libro de texto de creación de valor impulsada por la consolidación. Con su precio premium, ajuste estratégico y enfoque en la eficiencia, el acuerdo ofrece un argumento convincente para los inversionistas. No obstante, la prueba real vendrá después del cierre, ya que la entidad combinada navega por los desafíos de integración y ejecuta las sinergias prometidas. Por el momento, el mercado parece optimista: las acciones de Comerica han subido un 12% desde que se anunció el acuerdo, mientras que las acciones de Fifth Third han subido un 8%, de acuerdo conun comunicado de Business WireSi el banco fusionado puede replicar el éxito de las recientes consolidaciones, como la adquisición de Heartland Bancshares por parte de Seacoast Banking, esto podría convertirse en una operación histórica en el campo de los bancos regionales.

Comentarios

Aún no hay comentarios