La valuación de Coca-Cola Consolidated es elevada, pero este valor se ve afectado por riesgos relacionados con las franquicias y por un patrimonio neto negativo.

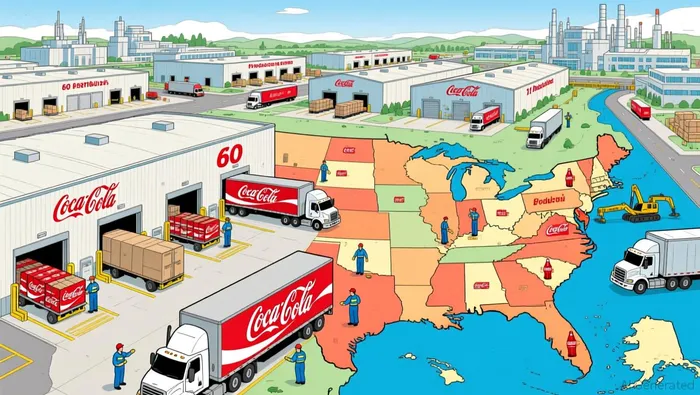

La posición competitiva de Coca-Cola Consolidated se basa en una escala enorme y en la capacidad de generar efectivo de manera confiable. Como el mayor distribuidor independiente de Coca-Cola, esta empresa sirve a sus clientes de forma eficiente.60 millones de consumidores en 14 estados y el Distrito de Columbia.Esta enorme infraestructura, respaldada por una red de 11 centros de producción y 60 centros de distribución, constituye un importante punto de ventaja. El gran tamaño de sus operaciones le permite disfrutar de ventajas significativas en cuanto a adquisiciones, eficiencia logística y alcance en el mercado. Estos beneficios son algo que los nuevos competidores simplemente no pueden igualar en tan poco tiempo.

La fuerza de este sistema de suministro se mide claramente en su capacidad financiera. En el año 2024, la empresa generó 876 millones de dólares en flujo de caja operativo, con un volumen de ventas netas de 6,9 mil millones de dólares. Este sólido rendimiento financiero es la columna vertebral de una empresa de valor, ya que permite la reinversión de los recursos, la reducción de la deuda y el retorno para los accionistas. Esto demuestra la disciplina operativa necesaria para gestionar una cadena de suministro tan compleja, que abarca desde la adquisición de los productos hasta su entrega final.

Pero precisamente esta escala está vinculada de manera inseparable a una vulnerabilidad crítica. El modelo de negocio se basa en algo que…Acuerdo de franquicia con The Coca-Cola CompanyAunque esta asociación proporciona un volumen constante de las bebidas más famosas del mundo, también conlleva un alto riesgo de concentración. El éxito de la empresa embotelladora depende directamente de las decisiones estratégicas de la empresa matriz, de los precios y de la continua fortaleza de su cartera de marcas. Cualquier cambio en esa relación o una disminución en la cuota de mercado de Coca-Cola tendrán un impacto directo en los resultados de Consolidated.

En resumen, Coca-Cola Consolidated cuenta con un “muro defensivo” amplio, aunque no perfectamente aislado. Su escala y sus flujos de efectivo son impresionantes, pero no son completamente propios de la empresa. La valoración actual de la empresa, que refleja esta excelencia operativa, al mismo tiempo que descuenta el riesgo asociado a la concentración del control de la empresa, deja muy poco margen de seguridad. Para un inversor de valor, ese “muro defensivo” es real, pero el precio que se paga por cruzarlo puede ser demasiado alto.

Comprobación de valoración: El margen de seguridad es muy reducido.

Los números cuentan una historia clara. A finales de marzo, Coca-Cola Consolidated tenía un coeficiente de rentabilidad de…27.32A primera vista, esa cifra representa una disminución con respecto al promedio P/E de los últimos 10 años, que fue de 40.7. Pero este promedio es engañoso, ya que está sesgado por valores extremos que no reflejan el entorno operativo típico. Una comparación más relevante es la del pasado reciente. El actual multiplicador es un importante sobreprecio en relación con los promedios históricos de los últimos 3 y 5 años, lo que indica que el mercado está pagando un precio elevado por el rendimiento reciente de la empresa.

Este valor premium ha estado bajo presión. En los últimos días, el precio de las acciones ha disminuido.El 14% en un período de cinco días.Se ha perdido aproximadamente 2.3 mil millones de dólares en valor de mercado. Esta disminución significativa ha llevado a que el precio baje, pero esto no ha afectado fundamentalmente la valoración de la empresa. La relación P/E sigue siendo elevada, en comparación con la historia reciente de la empresa. Esto indica que el mercado aún no ha revalorizado las empresas relacionadas con este riesgo actual.

Para un inversor que busca una alta calidad en las inversiones, esto representa una margen de seguridad muy reducido. La empresa posee un fuerte “moat”, como ya se ha mencionado anteriormente, y genera unos flujos de caja sólidos. Sin embargo, el precio del papel ya refleja esa excelencia, lo que deja poco espacio para errores. La volatilidad reciente es una señal de que la acción es sensible a los cambios en el mercado y a las noticias relacionadas con la empresa en particular. Pero eso no significa que el precio sea barato. El precio actual exige que el modelo de negocio existente se ejecute de manera impecable, sin errores importantes en las relaciones con los clientes o en la estructura de costos. En este caso, el margen de seguridad es muy reducido.

Los aspectos negativos: Cuando el valor estimado se desplaza demasiado hacia abajo.

La valoración actual no deja margen para errores. Para que el precio de las acciones disminuya significativamente, es necesario que existan una serie de factores que contribuyan a ese cambio, además de riesgos estructurales. El primer factor es un cambio en la opinión de los analistas, algo que ya ha comenzado. Jefferies, recientemente…Bajó su target de precios para las acciones de Coca-Cola.Se indica que los costos de insumos han aumentado, y también existen conflictos geopolíticos como razones para ajustar las estimaciones de ganancias. Aunque se mantiene la recomendación de “Comprar”, este movimiento refleja una creciente preocupación por la sostenibilidad del crecimiento de las ganancias. Para Coca-Cola Consolidated, que opera bajo el mismo acuerdo matriz, un pronóstico positivo similar por parte de los principales analistas podría representar una amenaza directa para su ratio de precio a ganancias.

Más importante aún, el balance general de la empresa introduce un nivel adicional de riesgo financiero, algo que las métricas simples de rentabilidad no logran captar. En el último trimestre, Coca-Cola Consolidada presenta un riesgo financiero considerable.Razón de deuda sobre patrimonio neto: -6.82Este número negativo, que se debe a…Patrimonio neto total de los accionistas: -739.7 millones de dólaresEsto indica que las deudas de la empresa superan sus activos. En términos prácticos, esto significa que la empresa opera con un patrimonio neto negativo. Aunque el fuerte flujo de caja operativo de la empresa proporciona cierta estabilidad, esta compleja estructura de capital aumenta el riesgo financiero. Esto limita la flexibilidad para tomar decisiones estratégicas y hace que el balance general sea más vulnerable a los aumentos en las tasas de interés o a una disminución en el rendimiento operativo de la empresa.

Sin embargo, la amenaza más grave es un cambio estructural a largo plazo en el comportamiento de los consumidores. El modelo de negocio se basa en eso.Acuerdo de franquicia con The Coca-Cola CompanyEn cuanto a los refrescos gaseosos, estos siguen siendo una de las principales fuentes de ingresos para la empresa. Sin embargo, el mercado general de bebidas está evolucionando hacia bebidas sin gas, tés y otras opciones no gaseosas. Si esta tendencia se acelera, podría ejercer presión sobre la cantidad de productos básicos que sustentan la red de distribución y la rentabilidad de la empresa. La ventaja competitiva de la empresa es amplia, pero está anclada en una categoría específica de productos, la cual enfrenta desafíos derivados de factores demográficos y de salud.

En total, estos puntos demuestran por qué la valoración de la empresa es tan precaria. Un pequeño error en los ingresos, provocado por la inflación de los costos o una disminución temporal en las ventas, podría desencadenar una serie de bajadas en la calificación de la empresa por parte de los analistas. El balance ya débil de la empresa se vería aún más sometido a un mayor escrutinio, ya que el patrimonio neto negativo hace que la empresa parezca estar más endeudada de lo que indican las métricas tradicionales. Además, si los consumidores abandonan las marcas que ofrecen productos con alto contenido de carbohidratos, esto pondría en peligro los cimientos del modelo de negocio basado en precios elevados. En esta situación, el margen de seguridad no solo es reducido, sino que está ausente.

La tesis de las consecuencias a largo plazo: un enfoque de espera y observación.

Para el inversor que busca valor real, el camino a seguir está claro, siempre y cuando se actúe con cautela. La empresa tiene una fuerte capacidad de retención de clientes y genera excelentes flujos de caja. Pero el precio de las acciones ya refleja esa excelencia. El principal catalizador para las acciones de esta empresa es la capacidad de la compañía para llevar a cabo su plan central: mantener su posición competitiva.Se espera un crecimiento de las ventas orgánicas del 4-5%.Mientras se intenta gestionar la presión constante causada por la inflación de los costos de producción, con el fin de mantener las márgenes de beneficio. Esta es una situación constante que justifica el multiplicador actual. Sin embargo, cualquier desviación de este patrón representa un riesgo real, como se mencionó anteriormente.

El punto clave es la paciencia del mercado con ese número múltiple. Los últimos acontecimientos…Un descenso del 14% en cinco días.Este indicador muestra la volatilidad del precio de la acción, pero no ha logrado restablecer el valor fundamental de la empresa. El actual coeficiente P/E, que ronda los 27, sigue siendo un precio elevado en comparación con las historias recientes. Si el crecimiento o los resultados financieros son decepcionantes, incluso si solo sea ligeramente, es probable que ocurra una disminución significativa en ese coeficiente P/E. Esto pondría a prueba la margen de seguridad de la empresa, que ya es bastante reducido. Las advertencias recientes de Jefferies, que han bajado su target de precios para la empresa matriz, sirven como recordatorio de que el mercado es sensible a estos factores negativos.

Dada la valoración excesiva y los riesgos específicos para el balance general y la franquicia de la empresa, lo más prudente es esperar. La reciente caída en el precio no constituye una oportunidad económica; simplemente ha reducido el precio de entrada. Para un inversor disciplinado, el objetivo es encontrar un punto de entrada más atractivo, que le permita tener una margen de seguridad más claro. Eso significa esperar a que haya una combinación de factores que permitan una valoración más razonable y, idealmente, señales claras de que el crecimiento y la gestión de costos de la empresa estén en buen camino. Hasta entonces, lo mejor es no hacer nada al respecto.

Comentarios

Aún no hay comentarios