Los próximos productos de ahorro fijo de Clapp: dirigidos a los clientes de largo plazo.

El mundo financiero opera bajo un compromiso fundamental: la seguridad y la liquidez se encuentran en detrimento del rendimiento. Por otro lado, los altos rendimientos suelen implicar riesgos o condiciones restrictivas para los usuarios. Los bancos tradicionales ofrecen la seguridad, pero con tasas de interés bajas. En cambio, muchos productos de rendimiento relacionados con las criptomonedas exigen que los usuarios depongan fondos durante períodos determinados. Este equilibrio ha marcado el panorama financiero durante años.

La demanda de una solución mejor es enorme. Esto se evidencia por el hecho de que…Crecimiento del 13% en el sector de las stablecoins que generan ingresos, en menos de dos años.Los inversores buscan activamente fuentes de ingresos pasivos fiables, pero no están dispuestos a sacrificar la capacidad de movilizar su capital. El director ejecutivo de Clapp Finance describió esta situación como una tensión constante: “Los bancos ofrecen tasas de interés bajas; además, muchos productos relacionados con las criptomonedas requieren períodos de inmovilización del capital”. El lanzamiento de Flexible Savings por parte de su empresa es una respuesta directa a esta situación, con el objetivo de superar este punto muerto.

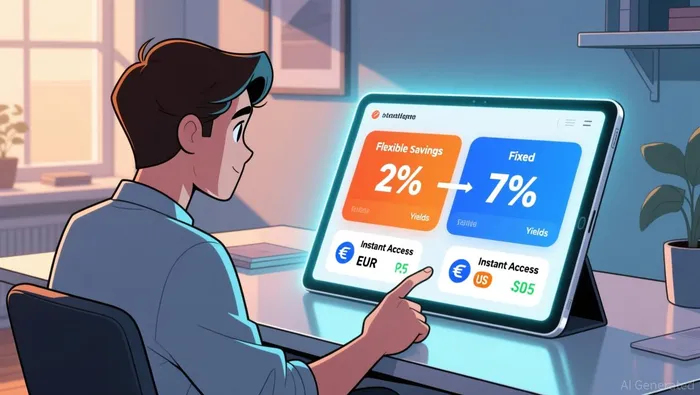

El diseño del producto es una clara apuesta por este cambio en el mercado. Al ofrecer…Tasa de rendimiento fija del 5.2%Con stablecoins y euros, con acceso inmediato y compuesto diario, Clapp busca ofrecer una mayor rentabilidad para los titulares a largo plazo, sin incurrir en ningún tipo de penalización por la retención del capital. El CEO calificó este lanzamiento como “el comienzo de nuestro centro de ingresos diversificados”, señalando así un movimiento estratégico para captar todo el espectro de capital que busca obtener rendimientos.

Ahorros fijos: Características y público objetivo

El próximo producto de ahorros fijo es una evolución directa de la gama de productos de ahorro desarrollada por Clapp. Está diseñado para un perfil de inversor específico. Ofrecerá…Premio por rendimiento predecibleSe trata de usuarios que están dispuestos a bloquear sus fondos durante un período definido. Este es el verdadero compromiso que hay que asumir: sacrificar algo de liquidez en favor de una rentabilidad más alta y garantizada.

Esto contrasta claramente con la oferta actual de ahorros flexibles, que ofrece una tasa de rendimiento anual del 5.2%, además de acceso inmediato y acumulación diaria de intereses. Mientras que ese producto se dirige a aquellos que necesitan una liquidez inmediata, el producto de ahorros fijos tiene como objetivo captar el capital de quienes desean obtener un rendimiento mayor que lo que ofrecen los ahorros flexibles. Este producto está dirigido específicamente a los usuarios que buscan maximizar su rendimiento a largo plazo, es decir, aquellos que no están tan preocupados por el acceso inmediato al dinero, sino más bien por maximizar los ingresos a lo largo del tiempo.

Los mecanismos son sencillos. Los usuarios depositarán sus stablecoins o euros durante un período determinado, que generalmente va de semanas a meses. A cambio, recibirán una tasa de rendimiento más alta que el actual 5.2% anual disponible en este producto flexible. Esta estructura refleja el modelo clásico de ahorro, donde las tasas de rendimiento más altas implican menos flexibilidad. Pero Clapp está aplicando este modelo en un entorno criptográfico y líquido.

Las implicaciones del flujo y la competencia

La inversión de ahorros fijos permite redirigir el capital, aprovechando el “premio a largo plazo” que actualmente se distribuye entre los productos tradicionales y los criptoactivos. Esto permite a Clapp diversificar sus ingresos por intereses, al bloquear el capital para obtener rendimientos más altos. Esto va más allá del modelo flexible de tasas de interés del 5.2%. Se crea así una estructura de ingresos de dos niveles: los depósitos de menor rendimiento, que generan intereses diarios, y los depósitos de mayor rendimiento, que ofrecen un premio predecible.

El producto podría aumentar los depósitos en la plataforma, al atraer fondos provenientes de los ahorros tradicionales y del creciente sector de monedas estables con rendimiento predecible. Para los usuarios de la UE, la compatibilidad con el euro directamente a través de SEPA Instant elimina un importante obstáculo, facilitando así la transferencia de capital desde ahorros en moneda fiat hacia productos criptográficos con rendimiento predecible. Este flujo de capital aumentaría el total de activos gestionados por la plataforma, expandiendo directamente su base de ingresos por comisiones e intereses.

El éxito de la plataforma depende de la capacidad de Clapp para gestionar los fondos de manera eficiente y mantener la confianza de los usuarios. La plataforma debe utilizar los fondos disponibles para generar el rendimiento prometido, sin exponer a los usuarios a riesgos excesivos. La supervisión regulatoria que recibe como entidad financiera registrada en la UE es una señal clave de confianza. Pero el rendimiento del producto se juzgará según su capacidad para ofrecer constantemente el rendimiento anunciado.

Comentarios

Aún no hay comentarios