Citigroup hace un descargo después de obtener ganancias: la gran sorpresa que rompe la maldición de "vender la noticia".

Citigroup entramosGanancias del cuarto trimestreLa temporada del mismo problema que sus colegas: ya había tenido un gran año en 2025, las expectativas eran altas, y el mercado estaba ansioso por "vender la noticia" sobre cualquier cosa menos la perfección. JPMorgan, Bank of America y Wells Fargo todos se enteraron el duro camino que un buen trimestre no siempre es lo suficiente cuando la posición está abarrotado y los inversores quieren una guía limpia para el alza.Sin embargo, Citi logró contrarrestar esa tendencia. Las acciones aumentaron en aproximadamente un 1%–1.5% antes del mercado, después de la publicación del informe.reflejando un escenario raro de renta operativa para un banco de tipo grande en este momento:Citi presentó un informe que, en términos de calidad, fue incluso mejor de lo esperado. Además, la narrativa que se contaba en ese informe era algo que los inversores realmente querían leer.

ElEl principal motivadorFue simple: Citi consiguió superar los números que más importaban en la transmisión — las ventas y las ganancias ajustadas — y, al mismo tiempo, mantuvo la historia de los gastos fuera de caja en comparación con lo que los inversores temían. Citigroup reportó un EPS ajustado de $1.81 frente al consenso de $1.67, una sorpresa de crecimiento sólida. La facturación ajustada salió a $21.0 mil millones frente a $20.93 mil millones, lo cual no suena dramático, pero en este mercado importa la dirección: se hizo un rebote de los márgenes, no una caída. En términos relatados, Citigroup reportó un beneficio neto de $2.5 mil millones o $1.19 por acción sobre ventas de $19.9 mil millones, frente a $2.9 mil millones/$1.34 por acción sobre ventas de $19.5 mil millones hace un año.Ese trimestre incluyó una pérdida de 1.2 mil millones de dólares, relacionada con el tratamiento contable de los activos que se encuentran en proceso de venta. Este hecho afectó negativamente la rentabilidad de la empresa y distorsionó las comparaciones entre los resultados de los diferentes períodos.Excluyendo el componente relacionado con Rusia, el ingreso neto de Citi fue de $3.6 mil millones y el beneficio por acción fue de $1.81 — el número al que los inversores se acostumbraron a acercarse.

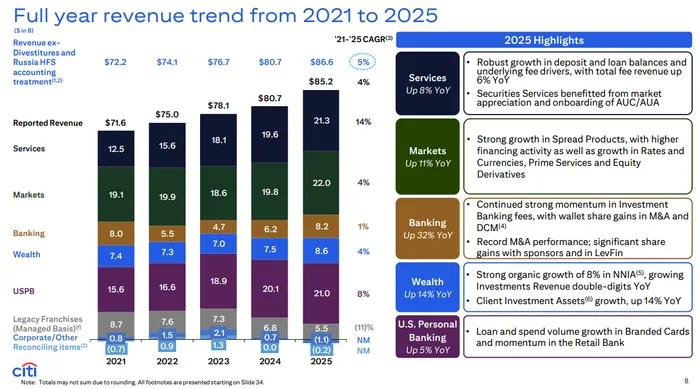

La combinación de ingresos también fue bastante sólida, lo que contribuyó a reforzar la estrategia de reestructuración de Citi.El crecimiento se generó en las partes institucionales y con cargas de comisiones de la franquicia en vez de una afluencia a corto plazo. Los ingresos reportados subieron en un 2% año a año, pero excluyendo el artículo relacionado con Rusia, los ingresos aumentaron en un 8% impulsados por el crecimiento en Bancarización, Servicios, Bancarización Personal de EE.UU. (USPB) y Riqueza. El ingreso neto de Citi percibido de intereses aumentó en un 14% año a año, respaldado por contribuciones de el mercado, Servicios, USPB, Riqueza y franquicias tradicionales, mientras que la renta por no intereses cayó drásticamente año a año en el valor reportado (descendió en un 27%), en gran parte debido a las reducciones en varios lugares y el ruido de los artículos tradicionales.Lo más importante para los inversores es que el motor de crecimiento de Citi está volviendo a estar impulsado por las actividades de negocio relacionadas con NII. La dirección de la empresa cree que puede seguir creciendo en este sector, incluso con tasas de interés bajas.

El crecimiento del crédito fue otro punto de luz y esta es una razón clave para que la reacción del mercado a la oferta de acciones de Citibank difiere de la de sus compañías.Los préstamos al final del período aumentaron un 8%, hasta llegar a los 752 mil millones de dólares. En cuanto a los préstamos promedio, también hubo un aumento del 7%, hasta alcanzar los 737 mil millones de dólares. Este crecimiento se debió principalmente a las actividades relacionadas con los mercados financieros, USPB y servicios. Las depósitos, por su parte, también fueron fuertes: los depósitos al final del período aumentaron un 9%, hasta aproximadamente 1,4 billones de dólares. Este aumento se debió principalmente a las actividades relacionadas con los servicios. Además, los depósitos promedio también aumentaron un 8%.Porque Servicios es la joya de la corona de Citibank —un flujo de depósitos operativos, pagos y mandatos que tienden a generar ingresos duraderos y un crecimiento de mejor calidad.En otras palabras, Citi no solo superó las estimaciones previstas, sino que también demostró una dinámica real en aquellas partes del balance que son de confianza para los inversores.

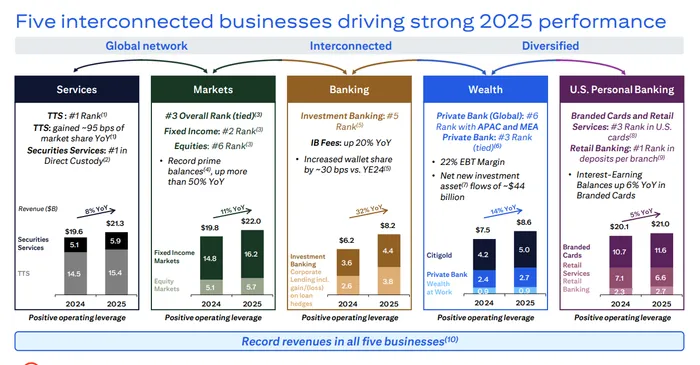

En cuanto a los servicios, la empresa mantuvo una alta participación y ayudó a sostener el argumento decisivo. Los ingresos de servicios de la compañía crecieron un 15% a $5.9 mil millones, con un incremento de un 6% de los ingresos de los servicios de tesorería y comercio y un impresionante incremento de un 43% de los ingresos de los servicios de valores. El crecimiento de los ingresos de los servicios de valores se benefició de los productos relacionados con Rusia y de la incrementación de los comisiones, en parte gracias a los activos bajo custodia y administración, que crecieron un 24%, pero incluso si se eliminan esas variaciones, el mensaje más general es que el Citi está ganando mandatos y logrando un mayor compromiso de los clientes. El ingreso neto de interés de los servicios de la compañía aumentó un 18%, impulsado por balances de depósitos medios más altos y mayores spreads de depósitos —lo que es precisamente el tipo de crecimiento impulsado por la mezcla que la compañía quiere destacar mientras remodela la compañía.

Los mercados fueron sólidos, si no espectaculares. Pero lo más importante es que fueron mejores de lo que se esperaba, y lograron un rendimiento positivo en las transacciones, lo cual contribuyó a mejorar el estado de ánimo de los inversores.Citi publicó sus ventas de las FICC y su ingreso por negocios de $3.46 mil millones, por encima de la estimación de $3.29 mil millones. El ingreso de Total Markets fue de $4.5 mil millones, con un descenso de un 1% año a año, reflejando comparaciones difíciles con un cuatrimestre del año anterior fuerte, pero el escritorio mantuvo un buen rendimiento. El ingreso de las mercados de capitales fue ligeramente inferior año a año, pero el impulso de las prestaciones primas mantuvo un buen rendimiento con un balance de derivate récord de más del 50%, junto con mejor desempeño de las derivadas.La sutileza en este caso es crucial: Citi no necesitaba que los mercados explotaran aún más. Lo único que necesitaba era que esa división siguiera siendo una fuente de ingresos confiable, mientras continuara el proceso de reconstrucción institucional.

El sector bancario fue el sorpresa que más angustió los precios, y esto ayudó a explicar por qué el rendimiento de Citi se sentía “diferente” de los de BAC y WFC.Los ingresos bancarios aumentaron en un 78%, hasta alcanzar los 2.200 millones de dólares. Este incremento se debió principalmente a los préstamos corporativos y a los servicios de banca de inversión. Los ingresos provenientes de la banca de inversión también aumentaron en un 38%; las tarifas relacionadas con estos servicios subieron en un 35%, hasta llegar a aproximadamente 1.290 millones de dólares. Esto se debe, en parte, al aumento significativo del 84% en las tarifas relacionadas con los servicios de asesoramiento, así como al incremento del 19% en las tarifas relacionadas con los mercados de capitales.El mercado de capital de la entidad de crédito volvió a bajar un 16% debido a la disminución de los volúmenes de apalancamiento, pero en general, el sector bancario mostró un clara tendencia al alza y una ganancia en las acciones —y eso es exactamente lo que los inversores han estado esperando ver desde Citi hace años. Cuando el entorno comercial es decente y un banco presenta un real incremento en la actividad de asesoría/DCM, la industria de la banca se recompensa rápidamente.

La riqueza también mejoró, con un aumento del 7% en los ingresos, hasta los 2.100 millones de dólares. Los ingresos por intereses netos aumentaron un 12%, gracias a mayores diferencias entre los tipos de interés y los saldos de las cuentas de depósito. Sin embargo, los ingresos no relacionados con los intereses disminuyeron ligeramente, debido a la venta de un negocio relacionado con fondos de inversión a principios de 2025. Citigold y el Banco Privado fueron los sectores más exitosos. En cambio, “Wealth at Work” tuvo resultados menos positivos, debido a la presión relacionada con los préstamos hipotecarios. En resumen, Citi sigue desarrollando una oferta de servicios de patrimonio más completa. Este segmento, aunque es más pequeño que los demás, contribuye a lograr una distribución más equilibrada de los ingresos en toda la empresa.

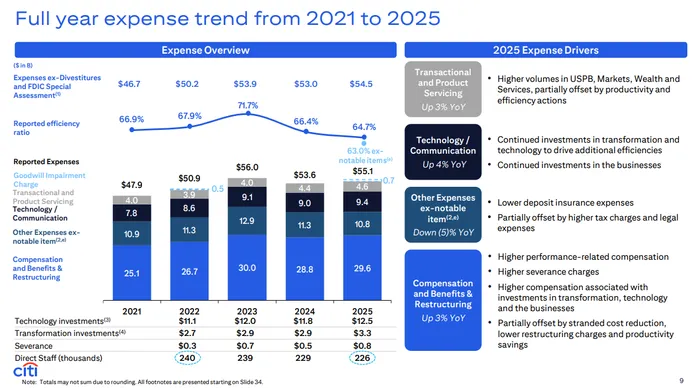

Los gastos fueron más elevados, pero los inversores no castigaron a Citi de la misma forma que otros, en gran parte porque la facturación y el desempeño operativo eran tan sólidos para absorber los gastos.Los gastos operativos de Citi aumentaron un 6%, a los 13.8 mil millones de dólares. Este aumento se debe a mayores costos laborales y beneficios, gastos legales, gastos en tecnología y comunicaciones, así como cargos fiscales no relacionados con ingresos. Estos aumentos no son insignificantes.Citi plantea 2025 como un año donde el rendimiento del inversionista será el beneficioLa directora ejecutiva, Jane Fraser, destacó la importancia de utilizar al máximo las ventajas operativas en todas las cinco empresas del grupo. Parece que los inversores están dispuestos a aceptar ciertos costos adicionales, siempre y cuando Citi pueda demostrar que esos gastos están relacionados con un crecimiento sostenible de los ingresos y con mejoras en las rentabilidades. Y este trimestre ha respaldado esa opinión.

Las ganancias y la rentabilidad siguen en proceso, pero la dirección está mejorando. Citi reportó un RoTCE de 5.1% en el trimestre, o 7.7% excluyendo la línea relacionada con Rusia, y para el año completo generó un RoTCE de 7.7% (8.8% excluyendo las líneas importantes).Eso aún no se considera un nivel “de igualdad”, pero la dirección de la empresa tiene como objetivo alcanzar un aumento del 10–11% en el ROCE para el año 2026. El mercado ve a Citi como una opción que ofrece mejoras a lo largo de varios años, y no simplemente como algo que beneficia durante un cuarto de año.Capital apoya a la paciencia: Citi finalizó el trimestre con una proporción de CET1 de 13.2%, muy superior a los requisitos regulatorios, y devolvió más de $17 mil millones a los accionistas en 2025, incluyendo $13 mil millones de reembolsos.

La calidad de los créditos fue el único aspecto que se mantuvo como algo incierto, pero no en un grado que pudiera influir negativamente en el informe.La reserva por pérdidas de crédito fue de $2.2 mil millones, impulsada principalmente por las pérdidas netas de crédito de las tarjetas de EE.UU., pero, lo que es más importante, esa reserva fue menor que $2.6 mil millones del trimestre del año anterior, y las pérdidas netas de crédito disminuyeron un 2 por ciento entre años. La suma total de la reserva de Citi por pérdidas de crédito era de alrededor $21.4 mil millones, con una proporción de reservas versus fondos de 2.6 por ciento, un poco menor que el año anterior. Una moneda de vigilancia: el total de préstamos no accionados aumentó de manera significativa a $3.6 mil millones, incluyendo un incremento en los préstamos no accionados de corporaciones ligado a desclasificaciones idiosincráticos, y los préstamos no accionados de consumidores que fueron afectados en parte por las hipotecas residenciales ligadas a los incendios forestales en California. No es nada, pero la atención de mercado hoy estaba más en la potencia de resultados y los movimientos operativos que en un signo de deterioro generalizado de crédito.

En última instancia, fue la visión general del mercado lo que ayudó a Citi a superar el “problema de vender las noticias”.Para el NII, la gerencia orientó el crecimiento de 5 y 6 por ciento del año a año en 2026, impulsado por el crecimiento de los préstamos en las tarjetas y riqueza, el crecimiento de depósitos en los servicios y la riqueza, y el beneficio continuo de reinvertir en instrumentos con mayores rendimientos.Citi también reiteró sus objetivos de lograr una eficiencia cercana al 60%, seguir con un rendimiento operativo positivo durante otro año más, y alcanzar una tasa de rotación de activos del 10–11% en el año 2026.Eso es una puntuación clara y mensurable, y en un mercado que castiga la ambigüedad, la claridad vende.

En resumen: el informe del cuarto trimestre de Citi llamó la atención, ya que no solo superó las expectativas, sino que también reforzó la historia de “crecimiento y mejoras en la gestión de activos”. El aumento de los ingresos fue significativo, así como el crecimiento de los préstamos y depósitos. Además, hubo un aumento sorprendente en las ganancias de las operaciones en el sector financiero. Se espera que el crecimiento de las ganancias netas continúe en 2026. Aunque los costos fueron más altos y el crédito sigue siendo algo que debe monitorearse (especialmente en el caso de las tarjetas de crédito en Estados Unidos), los inversores parecen dispuestos a pagar un precio por este progreso, siempre y cuando los resultados sean positivos y la gestión de la empresa sea eficiente. En una temporada en la que “lo bueno no es suficiente”, Citi logró ser incluso mejor que eso… y el mercado le recompensó por ello.

Comentarios

Aún no hay comentarios