“Comprar IBM”: Un activo de calidad en un contexto de caída del mercado de la inteligencia artificial.

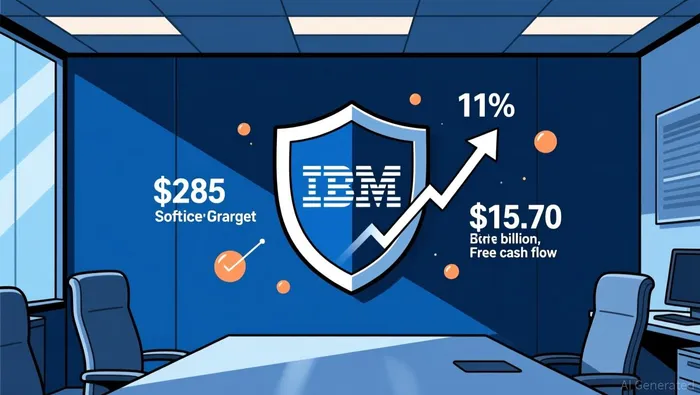

Para los inversores institucionales, la reciente iniciativa de Citi representa una oportunidad interesante para invertir en IBM dentro de un portafolio de inversiones relacionadas con la tecnología. El banco…Recomendación de compra y objetivo de precio de 285 dólares.Sirve como un catalizador clave para la rotación de carteras de inversiones. Considera las acciones como una opción de calidad, en un contexto de ciclo volátil relacionado con la inteligencia artificial. Esta estrategia depende de las características defensivas de IBM y de su valoración relativa. Juntos, estos factores crean una oportunidad diferenciada, una vez ajustada los riesgos.

La fortaleza central de IBM radica en su infraestructura de misión crítica. Los analistas de Citi sostienen que la empresa ofrece características defensivas, en un entorno cada vez más desafiante para los proveedores de software empresarial. Esta postura defensiva se refleja en un coeficiente beta del 0.69, lo cual indica que IBM sigue siendo una opción atractiva en este contexto.Riesgo sistemático menorEn comparación con el mercado en general, en un ciclo de cambios constantes relacionados con la tecnología de inteligencia artificial, IBM se convierte en una opción potencial para obtener estabilidad, especialmente cuando otros nombres de empresas tecnológicas están sufriendo grandes fluctuaciones.

Más allá de la estabilidad, el valor del papel se presenta como algo claro y atractivo. Citi señala explícitamente que la valoración de IBM es inferior a la de sus competidores más importantes en el sector y al mercado general. Este descuento, junto con la visión del banco sobre las oportunidades relacionadas con la inteligencia artificial, y las múltiples necesidades relacionadas con esta tecnología, que requieren un capital limitado, crean una situación de riesgo-recompensa atractiva. Las recientes adquisiciones de HashiCorp y Confluent se consideran como medidas que aumentan el valor de la empresa, ya que potencialmente podrían generar beneficios significativos en diferentes plataformas, así como mejorar el rendimiento financiero de la empresa.

En resumen, la construcción del portafolio de acciones de IBM se basa en una combinación de factores de calidad: su escala de cotización en el mercado de las megacorporaciones, sus flujos de efectivo defensivos y sus herramientas para lograr un crecimiento sin sobreendecharse con el capital disponible. Además, IBM presenta una diferencia de valor relativa con respecto a otros activos. Para aquellos que buscan invertir en temas relacionados con la inteligencia artificial, pero sin enfrentarse a la volatilidad propia de empresas con un alto beta, IBM representa una buena opción de inversión. El “Citi Catalyst” sirve como un punto de referencia para reevaluar esta asignación de inversiones. En resumen, IBM es una opción potencialmente interesante para aquellos que priorizan la calidad de los activos en un mercado turbulento.

Ejecución financiera: Fortalezas del software frente a los obstáculos relacionados con las márgenes de beneficio

La situación financiera de IBM presenta una clara dicotomía. Por un lado, el crecimiento constante del software constituye un motor poderoso para los flujos de efectivo en el futuro. Por otro lado, las presiones relacionadas con los márgenes de ganancia a corto plazo destacan los costos asociados al proceso de transición estratégica. En cuanto a la asignación de capital institucional, esta tensión determina la calidad de los resultados financieros y la eficiencia de las estrategias operativas.

La métrica más destacada es la recaudación por medio de software. Esta alcanzó un nivel considerable.9.03 mil millonesLa empresa tuvo un crecimiento del 11% en comparación con el año anterior. Este desempeño superó de manera significativa las expectativas y constituye la base para el crecimiento de los ingresos de la empresa en el año fiscal 2026, que será superior al 5%. Se trata de una fuente de ingresos regular y de alta calidad, lo que justifica la consideración de una valoración a largo plazo. Esto demuestra que la empresa ha logrado llevar a cabo con éxito su reorientación estratégica, y proporciona una base sólida para las inversiones.

Sin embargo, el camino hacia ese crecimiento implicó un costo. El margen antes de impuestos de la empresa, sin tener en cuenta los criterios GAAP, fue del 24.1%, lo cual fue inferior a las estimaciones de los analistas. Los principales factores que contribuyeron a este resultado fueron los costos relacionados con la reubicación de la fuerza laboral y una combinación desfavorable de activos, ya que la empresa dirigió sus recursos hacia áreas con mayor potencial de crecimiento. Este tipo de presión es un indicador clásico de una transición que requiere inversiones intensivas en capital. En otras palabras, las inversiones realizadas hoy en día se espera que generen mayores retornos mañana. Para un gestor de carteras, este es un costo inevitable relacionado con la reubicación de activos, pero no representa una deterioración del modelo de negocio en sí.

El balance general ofrece una imagen más completa de la situación financiera de la empresa. A pesar de las presiones en los márgenes de ganancia, se espera que la empresa genere cantidades significativas de efectivo. Se proyecta que el flujo de efectivo libre alcance los 15.70 mil millones de dólares, cifra que demuestra una gestión eficiente del capital y una buena capacidad de aprovechamiento de los recursos operativos. Esta generación de efectivo, incluso en medio de las presiones, es crucial para financiar adquisiciones estratégicas como HashiCorp y Confluent, así como para saldar las deudas y devolver capital a los accionistas. Esto indica que el negocio principal sigue siendo muy productivo.

En resumen, IBM está llevando a cabo una transformación deliberada y eficiente en términos de capital utilizado. La trayectoria de crecimiento del software es sólida, lo que confirma la efectividad del cambio estratégico. La disminución en las márgenes es algo temporal y ocasionado por ese cambio, y no representa una señal de deterioro en la calidad operativa de la empresa. Para un portafolio enfocado en la calidad y la asignación eficiente de capital, esta situación presenta un panorama claro: se están generando ganancias de alta calidad, y la empresa está convirtiendo ese dinero en efectivo de manera eficiente para financiar su futuro.

Perfil de valoración y retorno ajustado por riesgo

La estructura de riesgo y recompensa para IBM se caracteriza por una clara brecha en la valoración de las acciones, además de un rendimiento a largo plazo sólido. Estos factores, combinados, crean una margen de seguridad para los inversores que buscan inversiones de calidad. Las acciones de IBM se negocian a un precio…Ratio P/E: 20.5xEs un múltiplo que se encuentra por encima de los demás en términos relativos, pero está sostenido por una base de ingresos sólida. Lo más interesante es la comparación con el valor intrínseco de la empresa. Un modelo de flujos de efectivo descuentados estima que los flujos de efectivo futuros de IBM permiten que el precio de las acciones sea de 382.07 dólares. Esto significa que las acciones están cotizando a un precio considerablemente inferior al valor real de la empresa. Este margen de seguridad representa una ventaja real, especialmente si se considera el hecho de que la empresa tiene recursos para generar flujos de efectivo gratuitos y que su crecimiento es sólido.

Esta red de seguridad se ve reforzada por la resiliencia a largo plazo del estoque. A pesar de la reciente caída en su valor…El 16,0% en el último mes.El retorno total para los accionistas en un año sigue siendo positivo, con un 2.2%. Esta diferencia entre la volatilidad a corto plazo y las ganancias a largo plazo es crucial. Indica que, aunque el precio de las acciones ha bajado desde sus niveles más altos recientes, los factores fundamentales que impulsan el crecimiento de las empresas del sector software, las adquisiciones estratégicas y la eficiencia de los recursos financieros, han seguido contribuyendo a los beneficios de quienes invierten a lo largo de varios años. Los rendimientos a 3 y 5 años, que se consideran “muy altos”, confirman aún más esta tendencia de crecimiento a largo plazo.

El riesgo principal de esta estrategia es la compresión del multiplicador de valoración, si la calidad de la narrativa no es suficiente. Este es el núcleo del “caso bajista”, como lo destacó el vendedor de acciones Jim Chanos. Su crítica sitúa a IBM como una empresa…Es una empresa de marketing y consultoría, no una empresa dedicada al uso de tecnologías de inteligencia artificial de vanguardia.Se cuestiona el modelo centrado en la India que utiliza IBM. Si las percepciones del mercado cambian de manera decisiva en este aspecto, los precios de las acciones de IBM, que actualmente son elevados debido a su perfil defensivo y a la calidad de sus productos software, podrían disminuir. Esto pondría presión sobre las acciones, incluso si los resultados financieros siguen siendo positivos. La reciente debilidad de las acciones de IBM, que ha llegado a un 15.49% en los últimos 30 días, demuestra que este riesgo existe y ya está reflejado en los precios de las acciones.

En cuanto a la asignación de capital institucional, el perfil actual ofrece un equilibrio adecuado entre diferentes factores. La descuento en la valoración sirve como protección contra este riesgo narrativo. Por otro lado, la trayectoria de rendimiento a largo plazo indica que las acciones no son simplemente una inversión basada en el momentum. En resumen, IBM ofrece un beneficio adicional, pero con un descuento. El riesgo es que ese beneficio pueda disminuir con el tiempo. Sin embargo, la recompensa es que la empresa continúa generando valor a través de su activo principal. Esto hace que las acciones de IBM sean una opción defensiva potencial para aquellos que buscan un equilibrio entre estabilidad y margen de seguridad en sus carteras de inversiones.

Catalizadores, riesgos y puntos de observación institucionales

Para los inversores institucionales, la tesis de que Citi Buy es válida depende de una serie de acontecimientos específicos y susceptibles de ser monitoreados. Los factores clave son la ejecución exitosa del giro estratégico de IBM y la obtención de valor a partir de las adquisiciones recientes. Los puntos clave de atención son el crecimiento de los ingresos por software y las tendencias relacionadas con las márgenes de ganancia. Estos indicadores servirán para determinar si las mejoras logradas tras el reequilibrado son sostenibles. Una validación clara de esta teoría sería un regreso o una expansión de los resultados financieros de Citi Buy.Crecimiento del 11% en cuanto a software, en comparación con el año anterior.Como se observó en el último trimestre, esto fue acompañado por una mejora en la margen antes de impuestos, sin incluir los costos no estándar. Este margen descendió hasta el 24.1% recientemente.

La integración entre HashiCorp y Confluent es otra medida crítica a considerar. La tesis de Citi depende de que estas negociaciones logren lo siguiente:Beneficios significativos en la compatibilidad entre diferentes plataformas.Se esperan sinergias en términos de ingresos. Los gerentes de cartera deben monitorear la contribución de estas adquisiciones al rendimiento de la empresa, así como su impacto en la capacidad de la compañía para vender productos adicionales dentro de su amplia base de clientes. Estas mejoras positivas podrían impulsar las revisiones al alza de los resultados financieros y las estimaciones de flujo de efectivo libre que Citi prevé, lo que podría llevar a que el precio de las acciones alcance su objetivo de 285 dólares.

Sin embargo, el factor de riesgo más importante es el argumento contrario de los vendedores a corto plazo. La crítica de Jim Chanos presenta a IBM como una empresa…Es una empresa de marketing y consultoría, no una compañía dedicada al uso de la inteligencia artificial en sus aplicaciones.Con un modelo de negocio centrado en la India. Esta narrativa cuestiona los supuestos fundamentales sobre la calidad y el crecimiento del negocio. Los inversores institucionales deben verificar si esta situación negativa ganará terreno en el mercado, lo cual podría presionar el precio de las acciones y poner a prueba la capacidad defensiva del mismo. La debilidad reciente de las acciones incluye…Un descenso del 16,0% en el último mes.Esto indica que este riesgo ya está siendo tenido en cuenta en los precios.

En resumen, el caso de asignación de activos en el portafolio requiere un monitoreo activo. Los factores positivos son de naturaleza operativa y financiera; por lo tanto, es necesario analizar detenidamente los informes trimestrales para evaluar el rendimiento de los productos software y la recuperación de las márgenes de beneficio. Por otro lado, el riesgo negativo radica en una reevaluación fundamental del modelo de negocio de IBM, debido a la disminución de la innovación y a los efectos negativos de la tecnología de inteligencia artificial. Para que una estrategia defensiva sea viable, la empresa debe demostrar que su motor de software es lo suficientemente sólido como para impulsar el crecimiento, además de que sus adquisiciones generen sinergias que aumenten el valor de la empresa.

Comentarios

Aún no hay comentarios