Carter’s: Una perspectiva de un inversor de valor sobre el “drag” en las operaciones al por mayor y el camino hacia el valor intrínseco de una empresa.

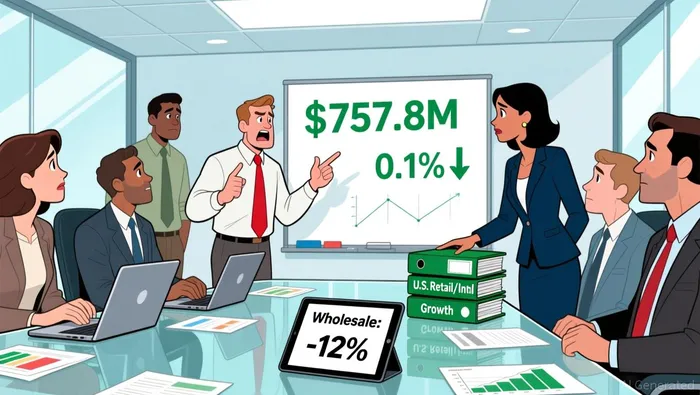

Los números revelan claramente la situación de presión que se vive. En el tercer trimestre del año fiscal 2025, Carter informó que…Ventas netas de 757.8 millones de dólaresSe trata de una disminución del 0.1% en comparación con el año anterior. Esta “neutralidad” no es más que una ilusión; en realidad, esconden una lucha interna muy importante entre las diferentes áreas del mercado. Por un lado, los mercados minoristas y internacionales en Estados Unidos registraron un crecimiento moderado. Por otro lado, la división de ventas al por mayor en Estados Unidos disminuyó significativamente, con una caída del 5.1% en relación con el año anterior. Esta disminución no fue un declive generalizado, sino que fue causada principalmente por un solo marca en particular.

El culpable es Simple Joys, una marca privada y exclusiva que se vende en Amazon. Aunque logró un rápido crecimiento después de su lanzamiento en 2017…La demanda se ha moderado a lo largo del año.Con el cambio en la estrategia de gestión de marcas de Amazon, la empresa señala que aproximadamente 15 millones de dólares en aumento en las ventas provenientes de las operaciones minoristas en Estados Unidos e internacionales fueron compensados por una disminución similar en los ingresos por ventas al por mayor en ese mismo país. En otras palabras, el crecimiento en otros mercados fue suficiente para compensar la debilidad en las ventas al por mayor, lo que dejó las ventas consolidadas sin cambios.

Sin embargo, el verdadero daño se debe a los resultados financieros de la empresa. Ese efecto negativo no logró reducir la presión sobre las ganancias de la empresa. Los ingresos operativos ajustados disminuyeron en 40 millones de dólares año tras año, lo cual representa una disminución significativa. Esta reducción se debió, en gran medida, a los resultados más débiles tanto en el sector minorista estadounidense como en el sector mayorista estadounidense. Esto demuestra que las presiones son similares en ambos sectores. Las dificultades provienen de varios factores: aranceles más altos, costos de producción elevados y la necesidad de realizar inversiones continuas. Se trata de un caso típico en el que una empresa enfrenta desafíos en todos los aspectos; incluso un ligero crecimiento en un área no puede compensar las dificultades en otro área.

Respuesta estratégica de la dirección: disciplina en los costos y enfoque en el posicionamiento de la marca

La respuesta de la empresa ante esta presión es una estrategia típica de los inversores que buscan valor real: una disciplina agresiva en los costos para proteger el flujo de efectivo, mientras el negocio se estabiliza. La dirección ha implementado una reforma integral de la productividad, con el objetivo de lograr ahorros anuales de hasta 10 millones de dólares. Esto incluye también una reestructuración organizativa significativa.Se eliminarán 300 posiciones de trabajo en oficinas (el 15% de dichas posiciones) para finales del año 2025.Los ahorros que se obtendrán gracias a esta medida, estimados en aproximadamente 35 millones de dólares al año, a partir del próximo año, son una forma de protegerse contra la reducción de las márgenes de beneficio. En general, el plan implica el cierre de unas 150 tiendas durante los próximos tres años, lo cual representa un aumento en comparación con los planes anteriores. Estas tiendas, que generaron unos 110 millones de dólares en ventas, son consideradas como operaciones con bajos márgenes y con bajo rendimiento. Cerrarlas significa eliminar los costos fijos, y esto tendrá un efecto positivo, ya que parte de las ventas se transferirá a lugares más rentables y a canales online. Se trata de una clara priorización de la calidad sobre la cantidad. La empresa está sacrificando volumen en tiendas menos rentables para mejorar la rentabilidad de sus principales locales. Los ahorros no se destinan únicamente al balance general de la empresa; parte de ellos se reinvertirá en iniciativas que generen altos retornos y permitan el crecimiento, como el marketing y el desarrollo de nuevos productos. Esto indica un giro estratégico: utilizar la disciplina de costos para financiar el trabajo relacionado con la marca y la innovación, lo cual es necesario para ampliar las ventajas competitivas de la empresa. La suspensión de las estimaciones para el año 2025 y la atención prestada a la protección de los resultados a corto plazo resaltan la seriedad de la situación. Sin embargo, la magnitud de las reducciones sugiere que la dirección de la empresa cree que la pérdida de beneficios actual es insostenible y requiere acciones decisivas.

El elemento más avanzado de esta estrategia es la designación de un nuevo Director de Marca.David B. TichiazEn una empresa donde la fortaleza de la marca es de suma importancia, este rol es crucial para impulsar la transformación a largo plazo. Su tarea será liderar iniciativas estratégicas que ayuden a reconstruir la lealtad del consumidor y a fortalecer el poder de fijación de precios, herramientas clave para superar la presión constante causada por las tarifas y los costos de los insumos. El momento es importante: los comentarios recientes del CEO indican que las ventas minoristas en el cuarto trimestre aumentaron por tercer trimestre consecutivo, gracias a las buenas perspectivas en el comercio electrónico y las iniciativas de fijación de precios. La tarea del nuevo director de marca es asegurarse de que este impulso no sea algo temporal, sino el comienzo de una recuperación sostenible. Los ajustes en los costos proporcionan espacio financiero suficiente; el enfoque en la marca tiene como objetivo restaurar el valor intrínseco de la marca.

Métricas de futuro y la perspectiva del inversor que busca el valor real

La trayectoria de Carter ahora es una de estabilización cautelosa, y el camino hacia el valor intrínseco se vuelve más claro. El signo más alentador es el repunte en su segmento minorista principal en Estados Unidos. Para el cuarto trimestre…Las ventas netas del segmento minorista en los Estados Unidos crecieron, en dígitos altos.Esto se debe a una fuerte demanda en el sector del comercio electrónico. Esto representa un tercer trimestre consecutivo de crecimiento en las ventas minoristas. Se trata de una tendencia positiva que la gerencia busca convertir en una recuperación duradera. El modelo multicanal de la empresa, que incluye tiendas físicas y operaciones en línea, constituye una plataforma adecuada para aprovechar este impulso.

Si observamos el ejercicio fiscal completo, la situación es de crecimiento moderado, con un porcentaje de aumento de solo un dígito. Los resultados preliminares indican que las ventas netas del ejercicio fiscal 2025 aumentaron en un porcentaje de solo un dígito. Este crecimiento moderado se debe a la compensación entre los factores positivos, como el crecimiento en el sector minorista en Estados Unidos e internacional, y los efectos negativos, como la debilidad en el sector mayorista en Estados Unidos, especialmente en la marca Simple Joys. Las proyecciones para el cuarto trimestre reflejan esta tensión constante: la gerencia espera que el segmento mayorista en Estados Unidos experimente una disminución en un rango de solo un dígito. La visión futura indica que la empresa está en una fase de estabilización, sin que haya un aumento significativo en sus resultados.

Sin embargo, el siguiente paso crítico es la recuperación de la rentabilidad. El tercer trimestre…EPS diluido ajustado: 0.74Se trata de una disminución significativa en comparación con el año anterior, ya que el valor es de 1.64. Esto indica que las presiones de costos siguen superando los beneficios obtenidos gracias a la creciente rentabilidad de la empresa. Para un inversor de valor, este es el principal desafío. Las recientes medidas de control de costos y mejora de la productividad tienen como objetivo proteger los flujos de efectivo y crear las condiciones necesarias para la reinversión. El mercado claramente está teniendo en cuenta esta dificultad a corto plazo, como lo demuestra el precio de las acciones.Ratio de precio a beneficio de 17.04XLa cotización de esta empresa es muy inferior al promedio del sector, con un descuento del 28.16 veces. Este diferencia en la valoración sugiere que los inversores están subestimando las dificultades actuales en el sector de ventas al por mayor y en cuanto a la presión sobre las márgenes de beneficio.

El potencial de crecimiento a largo plazo depende de si la dirección de la empresa puede lograr ampliar los beneficios que genera la empresa. La reestructuración de las tiendas que no funcionan bien, la reorganización de la red de oficinas y la designación de un nuevo director de marca tienen como objetivo mejorar la calidad de los ingresos de la empresa. Si la tendencia de crecimiento en el sector minorista en Estados Unidos se mantiene, y si se puede mantener gracias a una mejor capacidad de fijación de precios y mayor lealtad del cliente, entonces ese crecimiento podría superar las limitaciones del mercado mayorista. La equación del valor intrínseco ahora depende de la velocidad y el éxito de esta transformación operativa. Para aquellos que son pacientes, el precio actual puede ofrecer una margen de seguridad, pero el retorno a un crecimiento constante y rentable sigue siendo la condición esencial para liberar ese valor.

Catalizadores, riesgos y lo que hay que tener en cuenta

El camino hacia la restauración del valor intrínseco de la empresa ahora depende de algunos hitos claros. El primero de ellos es la implementación de una disciplina de costes agresiva por parte de la empresa.Cierre de aproximadamente 150 tiendas que no lograban cumplir con los objetivos planteados.La eliminación de 300 puestos de trabajo en la sede central tiene como objetivo mejorar significativamente las márgenes de beneficio del negocio. Los ahorros que se obtendrán gracias a estos cambios, estimados en aproximadamente 35 millones de dólares anuales, deben ser utilizados para compensar la presión constante que ejercen las tarifas y los costos de los insumos. Si estos ahorros no son suficientes para superar los efectos de la inflación, la recuperación de los beneficios se verá retrasada, lo que prolongará el período de baja rentabilidad que ha afectado al negocio.

El segundo factor crítico es la sostenibilidad del crecimiento en el segmento minorista de los Estados Unidos. El impulso reciente es alentador.Las ventas minoristas en el cuarto trimestre han crecido en niveles cercanos a los dígitos medios.Este comportamiento se mantiene en el tercer trimestre consecutivo. Esta tendencia, impulsada por la fuerte demanda del comercio electrónico y las iniciativas de precios, debe continuar y acelerarse. El modelo multicanal de la empresa proporciona una plataforma para este crecimiento, pero la verdadera prueba es si este crecimiento puede convertirse en ganancias sostenibles y con márgenes altos, que eventualmente puedan superar los efectos negativos del sector mayorista. Cualquier mejoría en la trayectoria del segmento mayorista en Estados Unidos, más allá del descenso esperado de un solo dígito, sería una buena señal. La dirección de la empresa espera que…Las ventas al por mayor en los Estados Unidos disminuirán a niveles bajos, en dígitos únicos, durante el cuarto trimestre.En gran medida, esto se debe a la continua debilidad de la marca Simple Joys. Lo importante será si el portafolio general de ventas puede estabilizarse o crecer, lo cual ayudaría a mitigar la caída general del negocio.

Sin embargo, el riesgo principal es que la debilidad generalizada persista, mientras que las reducciones de costos no sean suficientes. La marca Simple Joys sigue siendo una vulnerabilidad; la demanda ha disminuido a lo largo del año, ya que la estrategia de Amazon ha cambiado. Si esta situación continúa, el crecimiento de las ventas podría ser limitado. Lo más importante es que, si la inflación en los costos de producción y las tarifas siguen siendo elevadas, la capacidad de la empresa para mantener sus resultados financieros se verá gravemente afectada. La disciplina en materia de costos es un factor necesario, pero no constituye una solución permanente para este problema. Para el inversor de valor, la situación parece ser de optimismo cauteloso. El mercado ya ha tenido en cuenta estos desafíos a corto plazo, ofreciendo así un margen de seguridad. Los próximos trimestres nos mostrarán si la estrategia de gestión de la empresa –cerrar tiendas, reducir costos y reconstruir la marca– puede lograr mitigar los efectos negativos y llevar a la empresa hacia un crecimiento sostenible y rentable.

Comentarios

Aún no hay comentarios