El acuerdo con Capital One: ¿Un signo de alerta para las prácticas de préstamo en el sector bancario?

El acuerdo de Capital One del año 2025, por un valor de 425 millones de dólares, se ha convertido en un punto de conflicto en la discusión actual sobre los riesgos regulatorios y la transparencia operativa en el sector bancario minorista, impulsado por las tecnologías financieras. En esencia, este caso demuestra cómo incluso las instituciones financieras bien establecidas pueden fracasar si no logran alinear sus prácticas con las expectativas cambiantes de los consumidores y con las normas regulatorias. Para los inversores, este acuerdo no es solo una lección de advertencia, sino también una señal de los cambios generales que están ocurriendo en el ecosistema financiero.

El caso Capital One: Engaños y resistencia a las regulaciones

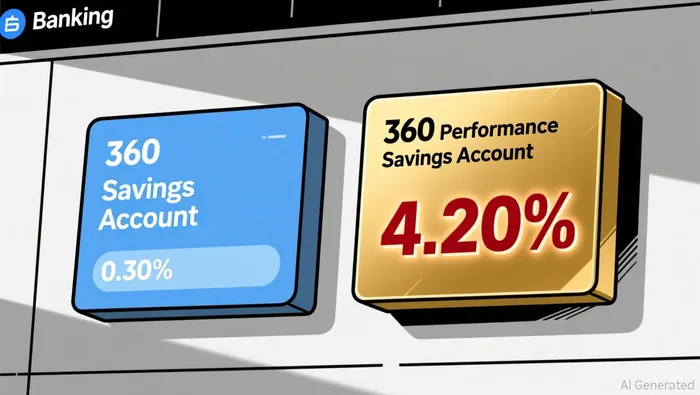

La cuenta de ahorros 360 de Capital One se convirtió en el objeto central de una demanda colectiva, después de que la Oficina de Protección Financiera al Consumidor acusara al banco de engañar a los clientes. La CFPB afirmó que Capital One promocionaba esta cuenta como si ofreciera tasas de interés “altas”, mientras que en realidad la tasa real se mantenía fija en el 0.30% durante años. Por otro lado, existía un producto más nuevo, la cuenta de ahorros 360 Performance Savings Account.Las tarifas ofrecidas son 14 veces más altas.El CFPB solicitó que se impusieran sanciones en virtud de la Ley de Transparencia en los Ahorros y del Reglamento DD. Sin embargo, el caso fue desestimado de forma repentina en febrero de 2025.Los críticos acusan a la agencia de haber fracasado.Para hacer que el banco rinda cuentas de sus acciones.

La solución que se adoptó posteriormente, consistente en un pago de 425 millones de dólares, fue inicialmente considerada insuficiente. Un juez federal rechazó esa primera versión del acuerdo, lo que obligó a Capital One a modificar los términos para incluir ciertos detalles importantes.Tarifas de interés compatibles para la Cuenta de Ahorros 360Se le otorgará a la cuenta de rendimiento más alto un período de dos años. Este acuerdo revisado, aprobado a principios de 2026, refleja la creciente demanda de transparencia en las operaciones. Al vincular el pago a beneficios concretos para los clientes, los reguladores y los tribunales pueden…Señales que indican sanciones financieras vagas.Ya no son suficientes.

Tendencias regulatorias: Un impulso más amplio hacia la transparencia

El caso de Capital One no ocurrió en un ambiente sin problemas. En el año 2025, los reguladores estatales y federales intensificaron su atención hacia las “tarifas engañosas” y los precios manipulados.Ley de Divulgación de Precios Algorítmicos de Nueva YorkPor ejemplo, esta ley exige que las empresas informen si los precios se determinan mediante algoritmos que utilizan datos personales. Massachusetts y Colorado han aprobado esta ley.Leyes similares que exigen la transparencia en los precios al momento de su fijación.A nivel federal, la “Regla de Tarifas Innecesarias” definitiva del FTCTácticas prohibidas de tipo “bait and switch”.En industrias como la gestión de boletos y alojamiento a corto plazo, estas reglas no se aplican directamente a los servicios financieros. Sin embargo, reflejan un cambio cultural hacia la protección de los consumidores, algo que las empresas tecnológicas no pueden ignorar.

Para las empresas del sector tecnológico financiera, el mensaje es claro: la falta de transparencia en los precios o en las condiciones de uso de los servicios enfrentará una mayor vigilancia por parte de las autoridades competentes. La Oficina de Supervisión Monetaria también ha intervenido en este asunto.Aclare cómo las bancos evalúan las actividades relacionadas con la obtención de licencias.Estos esfuerzos tienen como objetivo prevenir la “desvitalización ilegal” de los bancos, y enfatizan la necesidad de contar con procesos claros para manejar las quejas de los clientes. En conjunto, estos medios contribuyen a crear un entorno regulatorio en el que la transparencia operativa ya no es algo opcional, sino una necesidad competitiva.

Gestión de riesgos en la era de las tecnologías financieras

El acuerdo con Capital One también destaca la fragilidad de los marcos de gestión de riesgos en una época de rápida innovación tecnológica. La brecha de seguridad que sufrió el banco en 2019 puso en peligro a 100 millones de clientes.Esto resultó en una multa de 80 millones de dólares por parte del OCC.Y además, se produjo un pago de 190 millones de dólares. Este incidente reveló vulnerabilidades en la infraestructura cloud y en el sistema de gestión de datos. Son áreas en las que las empresas tecnológicas suelen confiar en proveedores externos para obtener servicios relacionados con estos aspectos.

Los reguladores ahora están presionando para que se implemente un manejo de riesgos más eficiente. Por ejemplo, las reformas en los controles de riesgo propuestas por la Reserva Federal en 2025…Se introdujo un proceso de comentarios públicos.Se necesita una documentación más detallada y exhaustiva para los modelos de prueba de estrés. Estos cambios tienen como objetivo reducir la incertidumbre legal y asegurar que tanto las instituciones tradicionales como las fintech estén preparadas para los shocks macroeconómicos. Además, los “cuentas principales simplificadas” propuestas por la Fed podrían…Permitir que las empresas de tecnología financiera tengan un acceso simplificado.Se trata de una infraestructura de pago que no ofrece todos los privilegios de un banco tradicional. De este modo, se logra equilibrar la innovación con la supervisión necesaria.

Implicaciones para los inversores

Para los inversores, el caso Capital One sirve como una advertencia: el riesgo regulatorio ya no se limita a los costos de cumplimiento normativo. Ahora incluye también daños a la reputación de la empresa, interrupciones en las operaciones y la posibilidad de tener que enfrentar compensaciones costosas. Las empresas de tecnología financiera que no prioricen la transparencia y la gestión de riesgos enfrentarán no solo sanciones legales, sino también la pérdida de la confianza de los clientes.

Consideremos el contexto más amplio: en el año 2025, la administración de Trump enfatizó que…“Claridad en las regulaciones” y “límites jurisdiccionales bien definidos”.Para las tecnologías emergentes como la inteligencia artificial y los activos digitales, esto implica que los futuros marcos regulatorios probablemente exijan un control aún más estricto por parte de las empresas financieras. Aquellas que adopten prácticas transparentes de manera proactiva…Divulgación clara de los costos, sistemas automatizados de pago.Además, una seguridad de datos sólida les permitirá enfrentarse mejor a esta situación.

Conclusión

El acuerdo con Capital One no es simplemente una nota legal más; es un signo premonitorio de una nueva era en el sector bancario de consumo. A medida que las tecnologías financieras continúan revolucionando los modelos tradicionales, es necesario reconocer que la innovación sin responsabilidad es un camino hacia el desastre. La tendencia regulatoria está orientada hacia la transparencia, y aquellos inversores que ignoran esta tendencia se arriesgan a sufrir consecuencias negativas. La cuestión no es si las tecnologías financieras pueden permitirse cumplir con estos nuevos estándares… sino si realmente pueden hacerlo.NoA.

Comentarios

Aún no hay comentarios