Construyendo un portafolio de valor a partir de acciones con dividendos de Asia

Para el capital de un inversor que busca la rentabilidad a largo plazo, el atractivo de las acciones con dividendos en Asia radica en su conformación de principios fundamentales: ventajas competitivas duraderas que permiten que los ingresos y las ganancias para los accionistas se incrementen con el paso de los años. Esto no se trata de buscar rendimientos a corto plazo, sino de identificar empresas que cuenten con ventajas estratégicas que les permitan generar flujos de efectivo fiables, los cuales luego pueden devolverse a sus propietarios. La historia de esta región es una poderosa evidencia de este enfoque. Los dividendos han contribuido significativamente a este proceso.El 65% de los resultados a largo plazo…En los mercados de valores asiáticos, esto es una prueba del poder que tiene el ingreso compuesto proveniente de las inversiones realizadas posteriormente.

Esta estrategia ha superado sistemáticamente el rendimiento del mercado en general. Los enfoques basados en la calidad y los dividendos han tenido un desempeño superior al del mercado en general en Asia. Esto demuestra la capacidad de respuesta y el potencial de crecimiento de las empresas que priorizan los retornos para los accionistas. Estas empresas, que suelen tener una buena gestión y balances saneados, están mejor preparadas para enfrentar los ciclos económicos y reinvertir recursos con fines de crecimiento. Esto, a su vez, contribuye a que sus dividendos aumenten con el tiempo. La situación es favorable: Asia representa el 33% del mundo de empresas con altos dividendos, lo que ofrece una gran variedad de opciones en sectores tradicionales y de crecimiento.

Sin embargo, en el entorno actual, la posibilidad de que los empresas paguen dividendos de calidad se vuelve especialmente convincente. Dado que los mercados mundiales enfrentan…Paisaje mixtoDadas las señales económicas y la volatilidad del mercado, la estabilidad de un flujo de ingresos fiable es un atributo muy valioso. En tiempos como estos, la atención se dirige hacia la disciplina financiera en lugar del crecimiento especulativo. Las empresas que cuentan con fundamentos sólidos y ganancias consistentes, como SRA Holdings en Japón, que ha mantenido dividendos estables durante la última década, ofrecen una protección real contra las fluctuaciones del mercado. Sus tasas de distribución más bajas –el promedio en Asia es del 38%, mucho menor que el 72% en Europa– también indican que existe espacio para aumentar las distribuciones a medida que las ganancias crecen.

Para el inversor que busca valor real, esta situación representa una oportunidad clara. Se trata de encontrar aquellas pocas empresas de alta calidad en una región diversa, que puedan generar valor tanto a través de sus ganancias como de sus dividendos. De este modo, la estabilidad actual se convierte en crecimiento futuro.

Identificar las empresas de calidad que tienen el poder de fijar precios adecuados.

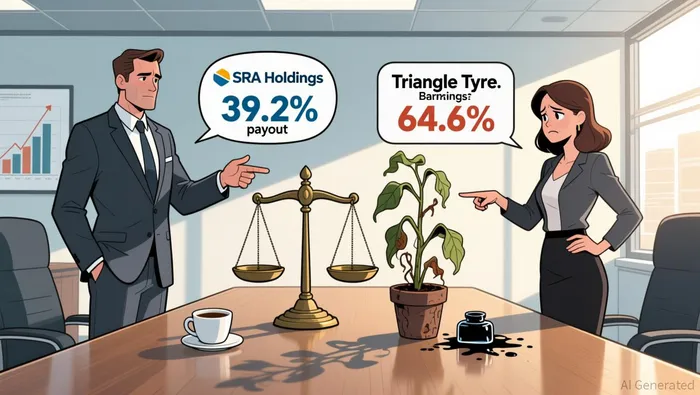

Para el inversor que busca valor real, la rentabilidad de los dividendos no es más que una forma de ingreso para el inversor. El verdadero trabajo comienza cuando se evalúa la calidad de la empresa que da los dividendos. Por ejemplo, un alto ratio de pagos de dividendos indica que los dividendos pueden estar sujetos a fluctuaciones en las ganancias de la empresa. Las pruebas muestran que, aunque algunas empresas…Triangle Tyre Ltd.La tasa de distribución de efectivo de esta empresa es del 64.6%. Sin embargo, la sostenibilidad de sus dividendos se ve amenazada debido a la disminución de los ingresos netos en los últimos nueve meses. Esta volatilidad es un indicio de problemas. En contraste, una empresa como SRA Holdings muestra una mayor disciplina financiera: su tasa de distribución de efectivo es de solo el 39.2%, y ha mantenido dividendos estables durante más de una década. La lección es clara: para tener una fuente de ingresos confiable, es necesario que los ingresos y los flujos de efectivo cubran consistentemente los dividendos, dejando así un margen de seguridad.

Además de la cobertura, el inversor debe buscar las ventajas competitivas duraderas que permitan a una empresa obtener altos retornos sobre su capital a lo largo del tiempo. Esta es la esencia de un “moat amplio”. Como señala un experimentado gestor de acciones asiático, lo importante es…Empresas que ocupan una nicho dominante y que tienen el poder de fijar los precios.Las empresas que tienen oportunidades de reinversión significativas para obtener altos rendimientos son aquellas que pueden aumentar los precios sin perder clientes. Este es un rasgo distintivo de una empresa que ofrece un producto o servicio único. Esto conduce a márgenes de ganancia más altos y a retornos superiores sobre el capital invertido. A su vez, esto fomenta la capacidad de crecer en términos de dividendos. La filosofía del gerente consiste en buscar empresas donde la previsibilidad del valor económico agregado sea alta, y donde los ingresos y ganancias puedan aumentar de manera confiable a lo largo de los ciclos económicos. Si no se puede predecir las características económicas de la empresa con una precisión de cinco a diez años, entonces esa empresa pertenece a la categoría de “demasiado difícil” para ser gestionada.

Este enfoque en la calidad y la durabilidad es lo que diferencia una inversión de valor de una simple inversión que busca solo obtener rendimientos. Se trata de encontrar aquellas empresas en Asia que pueden aumentar su valor, no solo a través de los dividendos, sino también gracias a su capacidad para reinvertir el capital a tasas atractivas. El entorno actual, con sus señales contradictorias, hace que esta disciplina sea aún más importante. El objetivo es identificar compañías que no solo pagan dividendos hoy en día, sino que también están construyendo una fortaleza de ganancias que podrán mantener esos dividendos y mucho más en el futuro.

Análisis de valoración: ratios P/E y rendimientos de dividendos

Para el inversor que busca valores reales, la rentabilidad por dividendos es la señal más directa de si un precio está relacionado con los ingresos que se pueden obtener de esa acción. Pero para determinar si una acción realmente está barata, debemos mirar más allá del número simplemente. La métrica clave es la rentabilidad, medida en relación con el promedio histórico de ese país. Como demuestran las pruebas, este método proporciona un indicador de valoración mucho más eficaz que comparar las rentabilidades entre diferentes países.El rendimiento por dividendos se convierte en un indicador de valoración más eficaz cuando se compara con el promedio histórico del país.¿Cómo se traduce esto al idioma español?

Este enfoque revela una situación interesante en Japón. El índice de referencia del país ha tenido, históricamente, un rendimiento por dividendos cercano al 2.42%. Cuando el rendimiento de una empresa supera significativamente ese nivel, eso indica que el mercado está valorando la empresa a un precio inferior al real. Esa es la “zona de oportunidad”.

Varias acciones asiáticas relacionadas con dividendos ofrecen actualmente rendimientos que se destacan en comparación con las normas del mercado nacional. Por ejemplo…Yamato KogyoComercia con una tasa de rendimiento del 3.61%.Wuliangye Yibin Ltd.Ofrecen una tasa de rentabilidad mucho más significativa, del 5.32%. Ambos son calificados con una clasificación de dividendos de máximo nivel: ★★★★★★. Esto indica que tienen fundamentos sólidos y una alta probabilidad de continuar pagando dividendos en el futuro. Se trata de empresas que merecen una mayor atención, ya que sus altas tasas de rentabilidad pueden reflejar tanto una actitud negativa del mercado temporal como una subvaluación real de su potencial de ganancias.

Sin embargo, el principal riesgo en esta búsqueda de rendimiento es que un alto rendimiento puede engañar a los inversores, ya que podría ocultar una degradación sustancial en las condiciones de negocio de la empresa. La calificación de dividendos es un punto de partida útil, pero no garantiza la sostenibilidad de la empresa. El inversor debe investigar más a fondo para asegurarse de que el rendimiento esté respaldado por ganancias y flujo de caja reales, y no simplemente por un aumento temporal en el precio de las acciones. El objetivo es encontrar empresas excepcionales, donde un alto rendimiento sea señal de una reacción excesiva del mercado, y no de problemas futuros.

Evaluación de riesgos y construcción de carteras

Para el inversor que busca valor real, la búsqueda de acciones con dividendos asiáticos no es una estrategia de ingresos pasivos, sino un proceso activo de gestión del riesgo, con el objetivo de proteger y aumentar el capital invertido. Para obtener rendimientos duraderos, es necesario reconocer las vulnerabilidades específicas que pueden afectar el proceso de acumulación de valor, incluso en empresas de alta calidad.

El primer y más importante riesgo estructural es la concentración. Las estrategias que se centran en acciones asiáticas de alto rendimiento, a menudo siguen índices cuyo peso se distribuye de manera desproporcionada hacia ciertos países o sectores. Esto hace que el portafolio esté expuesto a la volatilidad regional. Además, estos índices suelen incluir una cantidad significativa de recursos destinados a ciertos países o sectores específicos.Empresas pequeñas y/o de tamaño mediano.Estas empresas, aunque potencialmente ofrecen un mayor crecimiento o rendimiento, son inherentemente más volátiles y menos líquidas que sus homólogos de clase “blue-chip”. Sus precios son más susceptibles a los desarrollos económicos negativos, lo cual puede aumentar las fluctuaciones en el portafolio durante períodos de bajas. Esta concentración en empresas más pequeñas y volátiles representa un factor importante que debe ser gestionado mediante la diversificación y un proceso de selección riguroso.

Un segundo riesgo, mucho más fundamental, es la erosión del propio dividendo. Un rendimiento alto no tiene sentido si no está respaldado por ganancias consistentes y un ratio de pagos prudente.Triangle Tyre Ltd.Esto ilustra este peligro: a pesar de que la tasa de pagos en efectivo es del 64.6%, el dividendo se ve amenazado por una disminución en los ingresos netos durante los últimos nueve meses. Esta volatilidad en los beneficios subyacentes pone directamente en peligro la sostenibilidad del flujo de ingresos. La vigilancia del inversor debe ser constante, observando cualquier desviación entre el crecimiento de los ingresos y el aumento de los dividendos. Un dividendo confiable depende de la capacidad de generar ingresos, no solo de un número estático de rendimiento.

Por último, el inversor debe mantenerse alerta ante las corrientes geopolíticas y regulatorias que pueden afectar de manera desproporcionada a ciertos mercados asiáticos. Como se señala en los datos disponibles, los mercados asiáticos deben enfrentarse a estas situaciones.Un paisaje complejo de cambios regulatorios y presiones económicas.Un cambio en la política de un país o sector clave puede perturbar los modelos de negocio, las ganancias y, en última instancia, las distribuciones de dividendos. Este es un riesgo que va más allá del análisis individual de cada empresa y requiere una visión macro de el entorno operativo en el que se desarrolla la actividad empresarial.

La orientación práctica es clara: se debe crear un portafolio que esté diversificado no solo por tipo de empresa, sino también por país y capitalización bursátil, con el fin de reducir el riesgo de concentración. Es importante priorizar aquellas empresas que tengan una trayectoria comprobada en términos de dividendos estables, como SRA Holdings. Además, es necesario verificar la consistencia del crecimiento de sus ganancias. También hay que mantener un ojo atento al panorama general de la región asiática, comprendiendo que la estabilidad de los ingresos depende tanto del entorno externo como de la gestión corporativa. De esta manera, el inversor puede crear un portafolio resistente a las dificultades únicas de la región.

Catalizadores y lo que hay que observar

Para el inversor que busca valor real, la validez de una empresa no se determina por las ganancias y dividendos actuales, sino por la acumulación futura de esas ganancias y dividendos. Los factores clave son el reconocimiento por parte del mercado de la solidez financiera y la capacidad sostenible de una empresa para generar ganancias. Esto debería llevar a una reevaluación de la empresa. Hasta entonces, el resultado dependerá de las tendencias económicas y políticas en general, ya que estas pueden potenciar o perjudicar ese potencial de acumulación de ganancias.

El factor más importante en términos de visión a futuro es la recuperación económica o el apoyo político específico en los mercados asiáticos clave. Como se señala en las pruebas disponibles, la base de Asia se ve fortalecida por…Medidas de política de apoyoY también una moneda estadounidense más débil. Para las empresas que tienen poder de fijación de precios, el fortalecimiento de la economía nacional puede traducirse directamente en mayores ingresos y ganancias. Este es el factor que puede transformar un dividendo estable en uno creciente. Por otro lado, una desaceleración económica prolongada o errores en las políticas económicas podrían presionar los resultados financieros de las empresas, lo que podría llevar a una pausa en los pagos de dividendos. Los inversores deben estar atentos a signos de un mejoramiento sostenido en las principales economías como China e India, donde se concentra la mayor parte del crecimiento económico de la región.

Más específicamente, el inversor debe controlar la predictibilidad del valor añadido económico, así como la certeza de que los ingresos y ganancias aumentarán con el paso del tiempo. Este es el núcleo del “moat”. Como enfatiza un gestor experimentado, lo más importante es…La previsibilidad de este valor económico agregado en relación con los demás competidores.El inversor debe verificar si el crecimiento de las ganancias de una empresa es constante y resistente, y no simplemente depende de un único ciclo de aumento en los resultados. Por ejemplo, una empresa como Kweichow Moutai se evalúa por su capacidad para aumentar los precios y las ventas a lo largo de décadas, no solo por sus resultados trimestrales. La medida clave es la sostenibilidad de los altos retornos sobre el capital, lo cual permite la reinversión y el crecimiento de los dividendos. Cualquier disminución en esta predictabilidad debería provocar una reevaluación de la situación de la empresa.

Sin embargo, el catalizador definitivo es el reconocimiento por parte del mercado de esta ventaja duradera que tiene la empresa. Los mercados asiáticos, especialmente en China, son considerados como extremadamente ineficientes debido al comercio minorista especulativo, lo que genera una gran discrepancia entre el precio de las acciones y su valor intrínseco. La oportunidad para el inversor paciente radica en esta desconexión entre precio y valor real de la empresa. El catalizador para la reevaluación de las acciones ocurre cuando el mercado deja de valorar el riesgo y comienza a valorar la capacidad de la empresa para generar ganancias a largo plazo. Esto puede ser impulsado por una serie de informes financieros positivos y previsibles, decisiones acertadas en la asignación de capital, o un cambio general en la percepción del mercado hacia empresas con calidad y dividendos. Hasta que se produzca ese reconocimiento, las acciones podrían cotizar a un precio inferior, pero el enfoque del inversor seguirá centrándose en la capacidad de la empresa para generar efectivo a largo plazo, no en los cambios de precio a corto plazo.

Comentarios

Aún no hay comentarios