La puntuación final de Buffett: ¿Qué significa el resultado de Berkshire en el cuarto trimestre del año 2013, con una ganancia de 274 mil millones de dólares, para los mercados?

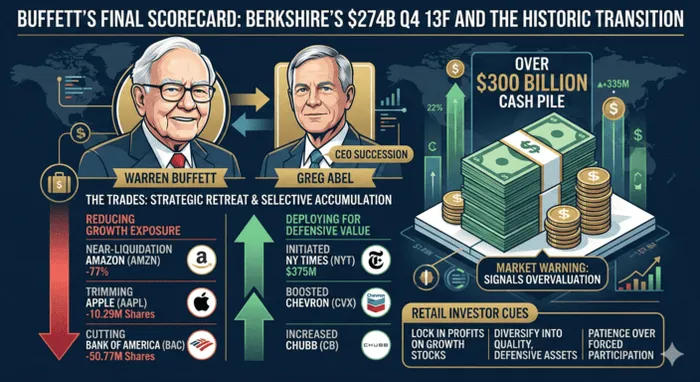

El 17 de febrero de 2026, Berkshire Hathaway presentó su informe del cuarto trimestre de 2025 ante la SEC en los Estados Unidos. En ese informe se reveló que el portafolio de acciones de Berkshire Hathaway al 31 de diciembre de 2025 ascendía a 274 mil millones de dólares estadounidenses. Este documento marca un cambio histórico, ya que representa el último informe sobre el portafolio de acciones durante el mandato de Warren Buffett como director ejecutivo, antes de que él pasara las riendas del negocio a Greg Abel. El objetivo principal de esta medida no fue una adquisición masiva, sino más bien una estrategia de retiro disciplinado y cuidadoso. Berkshire Hathaway aceleró la eliminación de sus inversiones en empresas tecnológicas y financieras de alto valor, mientras que, al mismo tiempo, acumulaba activos defensivos y aumentaba su tesoro hasta superar los 300 mil millones de dólares. Para los inversores minoristas de Norteamérica, este informe muestra claramente cómo los inversores institucionales se están preparando para el año 2026: reduciendo su exposición a los riesgos relacionados con la expansión de las empresas y fortaleciendo sus portafolios para enfrentar posibles desrregulaciones del mercado.

Un análisis profundo de los datos: retiro estratégico y acumulación selectiva

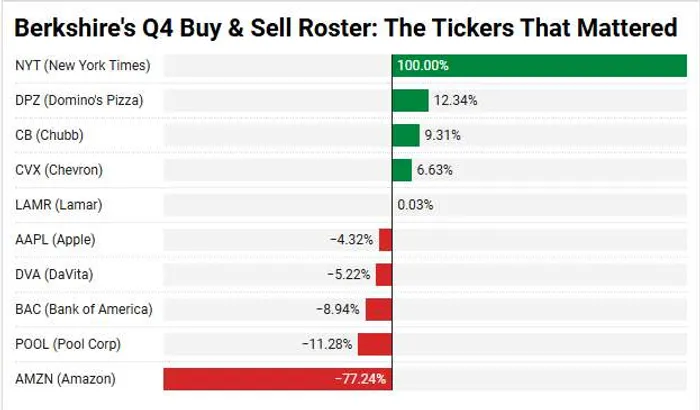

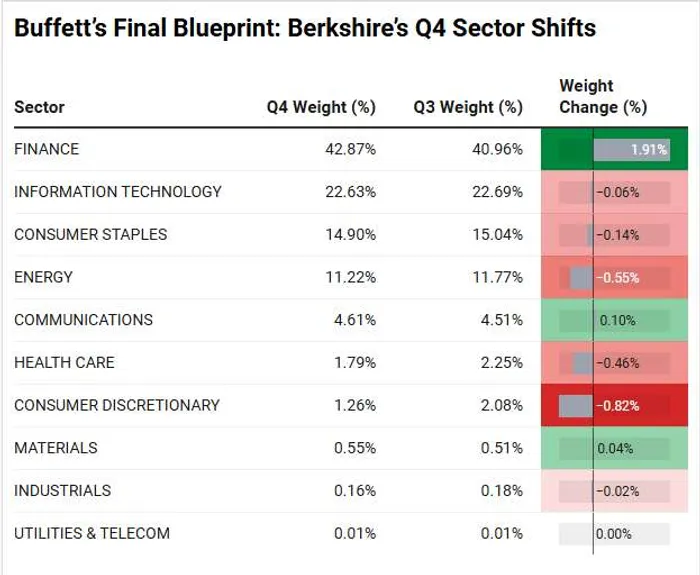

Los datos del cuarto trimestre revelan cambios estructurales significativos en las posiciones de Berkshire en el sector tecnológico. El movimiento más drástico fue la casi total liquidación de las acciones de Amazon (AMZN); Berkshire redujo su participación en aproximadamente un 77%. Además, Berkshire continuó reduciendo su participación en Apple (AAPL). Vendió 10.29 millones de acciones, lo que representa una disminución del 4.32%. Al final del trimestre, Berkshire tenía 227.9 millones de acciones de Apple, con un valor aproximado de 61.9 mil millones de dólares. En ese momento, el precio de Apple estaba cerca de los 271.86 dólares por acción. De manera similar, Bank of America (BAC) también sufrió una reducción de 50.77 millones de acciones, lo que significa una disminución del 8.94%. Ahora, Berkshire posee 517.2 millones de acciones de Bank of America.

(De acuerdo con el análisis de Ainvest)

La lógica que impulsa estos centros de ventas se basa en límites de valoración históricos y en factores negativos relacionados con el sector en el que operan. Actualmente, Apple cotiza a un multiplicador de precio sobre utilidad cercano a 33 veces. Este nivel supera con creces el promedio histórico de cinco años, que fue de 26 veces. Por lo tanto, la preservación del capital es una decisión lógica después de años de apreciación significativa. En el caso del Bank of America, la combinación de presiones regulatorias y la reducción de las márgenes de interés ha cambiado el perfil de riesgo-recompensa de los principales bancos comerciales estadounidenses.

Por el contrario, Berkshire destinó su capital a inversiones en empresas de alta calidad y con un rendimiento sólido. El conglomerado inició una nueva inversión de 375 millones de dólares en The New York Times Co. (NYT). Esto demuestra la confianza que tienen en los ingresos recurrentes provenientes de las suscripciones digitales de esta empresa, así como en su dominio duradero en el mercado. Además, se invirtió más capital en la compañía de seguros Chubb Limited (CB) y en la gigante energética Chevron Corp. (CVX). Todo esto demuestra una clara preferencia por obtener flujos de efectivo previsibles y sólidos, en un mercado que, por lo demás, es muy caro.

Impacto en el sector y en el mercado: La advertencia de los 300 mil millones de dólares

Los ajustes realizados por Berkshire tienen efectos significativos en el mercado en general. La presión de venta constante sobre Apple y Amazon elimina un pilar importante de apoyo institucional para las empresas tecnológicas de gran capitalización. Si el mercado en general sufre una corrección, la ausencia de Berkshire como comprador estructural de estas empresas podría agravar la volatilidad negativa del mercado. Para los inversores minoristas que se concentran principalmente en el Nasdaq 100 o en los fondos cotizados en el mercado tecnológico, esto representa una oportunidad para revisar la concentración excesiva de sus carteras de inversiones.

(De acuerdo con el análisis de Ainvest)

Por el lado positivo, las inversiones de Berkshire constituyen un aliciente para las industrias tradicionales del sector energético y financiero. El aumento de su participación en Chevron refuerza la creencia en la persistencia de la demanda de combustibles fósiles, así como en la atracción que ofrecen los rendimientos de las acciones relacionadas con el sector energético. La entrada de Berkshire en NYT demuestra que todavía existen oportunidades de valor en segmentos de empresas de tamaño medio que aún no han sido reconocidos.

Sin embargo, el dato más importante es la reserva de efectivo de 300 mil millones de dólares. Este recurso monetario indica una grave falta de oportunidades rentables y escalables en los niveles actuales del mercado. El impacto es tanto psicológico como real: señala al mercado que la paciencia es la mejor opción a largo plazo, en comparación con participar en rallys excesivos.

Perspectivas y calificaciones futuras: Cómo enfrentarse al panorama de 2026

Mirando hacia adelante, los activos que cotiza Berkshire enfrentarán caminos diferentes. Apple probablemente encontrará una fuerte resistencia técnica cerca de sus máximos recientes, a menos que los ciclos de desarrollo de hardware futuros superen significativamente las expectativas y justifiquen el precio superior al del mercado. Si el gasto de los consumidores disminuye, los ingresos de hardware de Apple tendrán dificultades para mantener su trayectoria de crecimiento, lo que podría llevar a un retracción hacia la media móvil de 200 días. Bank of America probablemente seguirá en un rango limitado, a menos que los rendimientos a largo plazo de los bonos del Tesoro aumenten significativamente, lo que podría aliviar la presión sobre los NIM.

Las principales instituciones de Wall Street también adoptan una actitud cautelosa. Goldman Sachs señaló recientemente que el riesgo relacionado con la concentración en las acciones estadounidenses está en niveles históricamente altos. Por lo tanto, recomienda a sus clientes que diversifiquen su cartera en índices de alto valor y empresas que paguen dividendos de alta calidad. Esta estrategia se refleja perfectamente en las compras realizadas por Berkshire. Morgan Stanley, por su parte, mantiene una postura neutral respecto a los productos electrónicos de consumo, señalando que los ciclos de mejora de dichos productos son prolongados. Al mismo tiempo, destaca a empresas del sector energético tradicionales como Chevron, como herramientas eficaces para contrarrestar la inflación persistente y los shocks geopolíticos en el suministro de recursos.

Compañías como Chubb y The New York Times están en una posición favorable para seguir creciendo en un entorno económico en declive. Esto se debe a la demanda inelástica de seguros comerciales y contenidos relacionados con noticias, respectivamente.

Conclusión

El último plan de Warren Buffett es una demostración magistral de disciplina en el mercado. La transición hacia Greg Abel claramente mantiene la filosofía fundamental del conglomerado: nunca pagar demasiado por la popularidad. Al eliminar las acciones de Apple y Bank of America, y adquirir las acciones de Amazon y The New York Times, Berkshire está reduciendo sus riesgos. Los inversores minoritarios deberían considerar esta reestructuración del portafolio como una oportunidad para aprovechar las acciones que crecen demasiado rápido y dirigir su capital hacia activos resilientes y que generan beneficios económicos.

Comentarios

Aún no hay comentarios