BMY contra GSK: Precios adaptados al crecimiento, frente a una estabilidad subvaluada.

La pregunta clave para Bristol Myers Squibb es si su historia de crecimiento ya está completamente valorizada en los precios actuales. Los datos muestran que la empresa cumple con su plan operativo, pero la reacción del mercado sugiere que las expectativas se han reajustado a un nivel más bajo. En el tercer trimestre, BMY registró…Los ingresos ascendieron a 12,2 mil millones de dólares, lo que representa un aumento del 3% en comparación con el año anterior.Motivado por sus productos más nuevos, pero la situación de los beneficios fue mixta.El EPS ajustado disminuyó un 9.4% en comparación con el año anterior, alcanzando los 1.63 dólares.Esta es la situación clásica: el crecimiento es real, pero la rentabilidad se encuentra bajo presión, lo que genera una brecha entre las expectativas y la realidad.

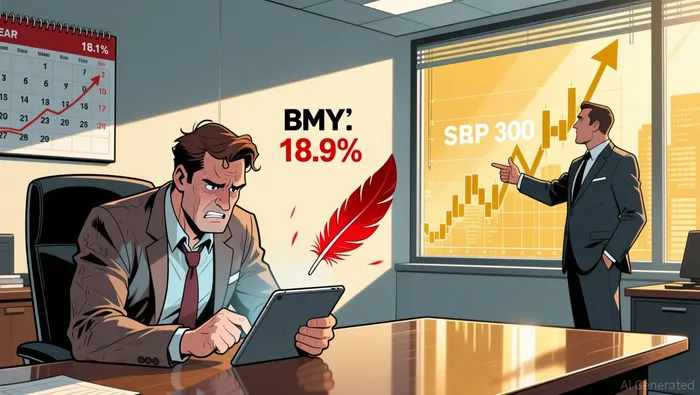

Esa brecha se hace evidente en el rendimiento de las acciones de la empresa. En el último año, las acciones de BMY han disminuido un 18.9%, lo cual representa una desempeño muy inferior al de el S&P 500, que aumentó un 18.1%. No se trata simplemente de una caída en el sector en general; es una señal clara de que el mercado ha reducido sus expectativas de crecimiento para la empresa. La subida de las acciones durante el informe del tercer trimestre fue una reacción típica de “compra según las noticias”, pero esa subida rápidamente desapareció cuando se puso en evidencia la realidad de los datos y el contexto general del mercado.

Sin embargo, la verdadera tensión proviene de las altísimas proyecciones de los analistas, que ahora deben ser cumplidas. Para el ejercicio fiscal completo, que termina en diciembre, los analistas proyectan que…EPS ajustado: 6.53Esto representa un aumento del 467.8%, en comparación con los 1.15 dólares en el ejercicio fiscal de 2024. Se trata de un aumento significativo que está previsto en la perspectiva futura. La propia empresa ha elevado sus expectativas para el EPS anual a un rango de 6.40 a 6.60 dólares por acción. Es una cifra ambiciosa, pero sigue estando dentro del rango estimado por los analistas. Ahora se espera que BMY no solo aumente sus ingresos, sino también mejore drásticamente su rentabilidad, para poder justificar ese aumento.

Visto de otra manera, el escepticismo del mercado es una forma de arbitraje de expectativas. Esto significa que el precio actual de las acciones ya refleja una trayectoria de crecimiento más moderada. Para que las acciones se eleven significativamente, BMY necesitará superar constantemente estos niveles elevados de consenso, comenzando por su informe del cuarto trimestre. El bajo rendimiento reciente demuestra que los requisitos son muy altos; el crecimiento de la empresa debe ser realmente impresionante, mucho mejor de lo que ya está indicado en los precios actuales.

El “Motor Estable” de GSK: La orientación y la trampa del “compra según las noticias”.

Mientras que BMY lucha con una gran brecha entre las expectativas y los resultados reales, GlaxoSmithKline presenta un problema diferente: un negocio que funciona de manera estable, pero a un precio inferior al esperado. Los resultados del tercer trimestre de 2025 muestran una ejecución constante por parte de la empresa.Las ventas totales alcanzaron los 8.5 mil millones de libras, lo que representa un aumento del 7% en términos de tipo de cambio anual.El crecimiento fue generalizado, pero los medicamentos especializados fueron los que tuvieron un aumento más significativo: un 16%, hasta alcanzar los 3.4 mil millones de libras. Este crecimiento previsible, junto con las mejoras en las estimaciones para todo el año, sugiere que el mercado podría estar subestimando la estabilidad del negocio principal de GSK.

La desconexión en cuanto a la valoración de las acciones es evidente. A pesar de este impulso operativo, las acciones se negocian a un precio…El precio de 19.7% inferior al objetivo de precios promedio de los analistas, que es de 38.71 dólares.Ese gap implica que la orientación de los mercados es demasiado conservadora, o que los precios del mercado reflejan una trayectoria de crecimiento más lenta de lo que realmente logra la empresa. Se trata de una situación típica para un reajuste de expectativas, pero en sentido contrario. Parece que el consenso del mercado asume un futuro más modesto, mientras que el rendimiento real de GSK y sus perspectivas mejoradas indican resultados más positivos.

Esto crea una oportunidad potencial de “comprar las noticias falsas”, si los factores que podrían impulsar el crecimiento de la empresa se hagan realidad más adelante en 2026. GSK tiene varios hitos importantes por delante, entre ellos una decisión de parte de los Estados Unidos respecto al medicamento para el asma que desarrolla la compañía, lo cual se espera que ocurra en diciembre. La empresa también destacó 15 oportunidades de crecimiento, con un potencial de ventas de más de 2 mil millones de libras hasta el año 2031. Si estos factores impulsan el crecimiento de la empresa en los próximos trimestres, la brecha de valor actual podría cerrarse rápidamente.

El contraste con BMY es instructivo. Mientras que las acciones de BMY están bajo presión, ya que su crecimiento podría no ser lo suficientemente impresionante, las acciones de GSK también están bajo presión, ya que su crecimiento podría ser demasiado estable. El escepticismo del mercado hacia las expectativas de GSK indica que la probabilidad de que se produzca una sorpresa positiva es baja. Para los inversores, esto crea una situación en la que hay una especie de arbitraje de expectativas: comprar rumores sobre el éxito de GSK a un precio que ya refleja una visión cautelosa.

Catalizadores y riesgos: ¿Qué viene después del “reset de expectativas”?

Los factores que podrían influir en las acciones de ambas empresas en el corto plazo, pondrán a prueba las expectativas que han guiado sus decisiones recientes. Para Bristol Myers Squibb, el acontecimiento inmediato es su…Los resultados fiscales del cuarto trimestre de 2025 se publicarán el 5 de febrero.El consenso del mercado es que el EPS ajustado será de 1.65 dólares, lo cual representa una leve disminución en comparación con el año anterior. El riesgo aquí es una situación típica de “venta de noticias”. Después de un buen resultado en el tercer trimestre, que llevó a un aumento del 7% en las acciones, la posterior caída de las acciones sugiere que cualquier desviación de los objetivos podría provocar un rápido ajuste en las expectativas. Sin embargo, la verdadera presión se centra en las perspectivas para todo el año. Los analistas proyectan que el EPS ajustado aumentará en un 467.8%, llegando a los 6.53 dólares para el año fiscal 2025. El resultado del cuarto trimestre es solo un paso en esta enorme tendencia al alza. La empresa debe demostrar que sus productos nuevos no solo están creciendo, sino que lo hacen a un ritmo que pueda compensar las disminuciones de los productos antiguos y justificar ese aumento significativo.

Los catalizadores de GlaxoSmithKline están distribuidos de manera más dispersa, pero potencialmente son más transformadores. El primer evento importante a corto plazo es…La decisión de los EE. UU. respecto a su medicamento para el asma, Depemokimab, se espera que sea tomada en diciembre de 2025.Se trata de un evento binario que podría validar o cuestionar la opinión cautelosa del mercado respecto a las inversiones en tuberías de GSK. Un resultado positivo sería un catalizador directo para el precio de las acciones de GSK, quienes actualmente cotizan a un precio…Descuento del 19.7% en relación con su precio objetivo promedio de los analistas.Sin embargo, la situación general es la siguiente: existen 15 oportunidades a gran escala, cuyas ventas potenciales podrían superar los 2 mil millones de libras hasta el año 2031. El verdadero desafío radica en la ejecución de estas inversiones en investigación y desarrollo. La empresa ya ha aumentado sus expectativas para el año completo, pero para mantener ese impulso, es necesario que los avances clínicos se traduzcan en éxitos comerciales.

En resumen, ambas empresas están preparadas para una redefinición de las expectativas, pero en direcciones opuestas. BMY debe demostrar que su crecimiento no es solo real, sino que es incluso mucho mejor de lo que se espera para todo el año. GSK, por su parte, debe demostrar que su motor de crecimiento está a punto de acelerarse, lo que permitirá reducir la brecha en la valoración de sus acciones. Para los inversores, lo importante es observar estos factores catalíticos no como algo independiente, sino cómo influyen en la visión futura en relación con lo que ya está cotizado en los mercados.

Comentarios

Aún no hay comentarios