Los planes de seguro relacionados con las stablecoins del Banco de Inglaterra: una nueva era para el dinero digital y la estabilidad financiera

The Bank of England (BoE) has unveiled a regulatory framework for sterling-denominated systemic stablecoins (SSCs) which signals a pivotal shift at the intersection of digital money and financial stability. By introducing deposit guarantees, holding limits, and asset allocation rules, the BoE aims to balance innovation with risk mitigation for the system. For investors, this framework raises critical questions about the future of stablecoin issuers, traditional banks, and the broader financial ecosystem.

Limites de Sostenibilidad: Una Escopeta Íntegra entre Innovación y Estabilidad

Los límites de depósito propuestos por el BoE - £ 20,000 para los particulares y £ 10 millones para las empresas - sirven como una salvaguardia temporal contra el efecto de "disintermediación bancaria" en el que las rápidas retiradas de depósitos en stablecoin podrían reducir el acceso al crédito para los hogares y las empresassegún el análisis de BoEEstos límites están diseñados para evitar que haya correrías desestabilizadoras en los bancos comerciales, al mismo tiempo que se preserva la utilidad del dinero digital.Como reportó MoFoSin embargo, también plantean desafíos para la adopción de stablecoins. Para los emitentes, el límite de las posesiones individuales puede limitar la escalabilidad y el crecimiento de los usuarios, particularmente en mercados en que las stablecoins se consideran una opción de bajo costo para los bancos tradicionales. Por el contrario, para los bancos tradicionales, los límites actúan como un borde, asegurando que los flujos de depósitos no sean descontrolados y que la Rendición de Capacidad de Liquidez (LCR) no se viole en escenarios de estrés.como ha dicho la BoE.

La BoE ha señalado que estos límites se relajarán con el tiempo ya que los riesgos se entienden mejor, creando un entorno regulatorio dinámico. Los inversores deben medir las restricciones a corto plazo frente al potencial a largo plazo para un sistema financiero más integrado en el que las stablecoins coexistan con las instituciones bancarias tradicionales.

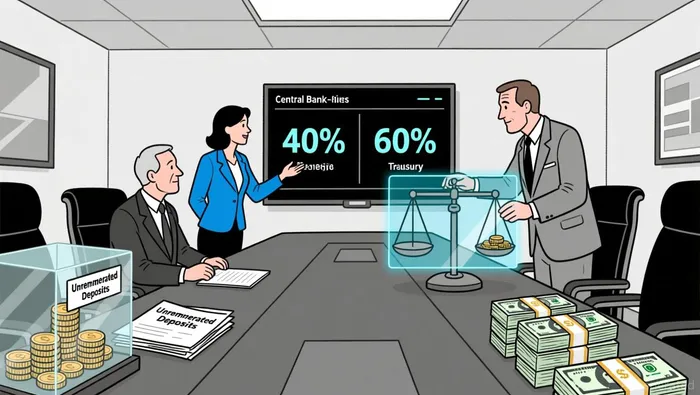

Reglas de la Asignación de Activos: Balanzar riesgo y liquidez

Un pilar fundamental del marco de trabajo del BoE es la regla de asignación de activos del 40:60. Según esta regla, se requiere que al menos el 40% de los activos tenga como forma de financiamiento los depósitos no remunerados de la banja central. El resto, hasta el 60%, puede consistir en deuda gubernamental a corto plazo del Reino Unido.De acuerdo con las propuestas del BoE.Esta estructura garantiza que las stablecoins mantengan altas flujos y sean resistentes a los choques de la cancelación. El «reglamento de suba» propuesto permite que los emisores aumenten su participación en la deuda del gobierno al 95% bajo ciertas condiciones, ofreciendo flexibilidad al mismo tiempo que mantienen los controles de riesgos.Como se describe en el documento del BoE.Pero el presidente de la Comisión Inmobiliaria de la Ciudad de México, Roberto Mendoza, dijo que los informes no indican un retroceso en la demanda de inmuebles.

Para los emisoras de stablecoins, esta regla reduce el costo de mantener reservas, en comparación con un modelo de depósito del 100% del banco central, de cuyo argumento los críticos sostuvieron que deberían detenerse a causa del impulso de las empresasSegún el análisis de Hogan LovellsSin embargo, también vincula más estrechamente el valor de las stablecoins a los mercados de deuda del gobierno de Reino Unido, lo que podría exponer a los emisores a la volatilidad de los tipos de interés. En cuanto a los bancos tradicionales, podrían ver una menor competencia por las ahorras a corto plazo, ya que la regla del 40:60 garantiza que una parte considerable de las reservas de stablecoins permanezca dentro del alcance del banco central.

Guarantías de Depósito y Fornecimiento de Fondos En caso de Estandarización

La exploración de la BoE de garantías de depósitos para stablecoins — tratando a los propietarios como acreedores preferentes en procesos de insolvencia — marca un desplazamiento significativo de las normas reguladoras tradicionalesComo informó Bloomberg.Mientras que el FSCS de Gran Bretaña protege los depósitos bancarios de hasta £85,000 por institución, la estrategia de la BoE para las stablecoins es más flexible, adaptada a los riesgos únicos de las criptomonedasDe acuerdo con el análisis de Bloomberg Law.Esto podría reforzar la confianza del público en las stablecoins, acelerando su adopción como herramienta de pago común.

Lo que complementa todo esto es la propuesta de una facilidad de liquidez para casos de emergencia. Esta facilidad proporcionaría financiación de emergencia a los emisores de stablecoins durante períodos de crisis.Detallado en el documento de la BoEA diferencia del FSCS, que actúa como una “red de seguridad” después de una crisis, las medidas tomadas por el BoE son un enfoque proactivo destinado a prevenir fallas sistémicas. Para los inversores, esto indica que el entorno regulatorio prioriza la estabilidad sobre las fuerzas del mercado. Esto podría reducir el riesgo de contagios, pero al mismo tiempo limita las posibilidades de éxito para aquellos proyectos de stablecoins con alto riesgo y alta recompensa.

Consecuencias para los inversionistas: ganadores y perdedores

El marco establecido por el BoE representa tanto oportunidades como riesgos para los inversores.Emisores de Stablecoinsque se ajusten a la regla de 40:60 y aprovechen el régimen de escalón pueden ganar una ventaja competitiva, en particular si pueden escalar eficientemente dentro de los límites de los holding. Las firmas con experiencia en la infraestructura de bancos centrales o en la gestión de la deuda pública podrían beneficiarse de una demanda superior de estrategias de reservas conformes.

Bancos tradicionalesSin embargo, enfrentan una situación compleja. Aunque mantener ciertas limitaciones les protege de la desintermediación inmediata, la amenaza a largo plazo de la adopción del dinero digital sigue existiendo. Los bancos que no innoven, como integrando infraestructuras de stablecoins o ofreciendo productos financieros híbridos, corren el riesgo de perder cuota de mercado ante competidores más ágiles. Por otro lado, las instituciones que colaboran con emisores de stablecoins o que adaptan sus estrategias de gestión de liquidez podrían prosperar en este nuevo ecosistema.

PorMercados de deuda gubernamental del Reino UnidoEl énfasis de la normativa sobre los activos de corto plazo podría generar demanda, con el potencial de bajar los rendimientos y aumentar la liquidez. Los inversores en bonos del gobierno deberían monitorear cómo evolucionan las reservas de stablecoins, ya que podrían convertirse en una fuente importante de demanda.

Conclusión: Una nueva era con trayectorias inciertas

El plan de aseguramiento de divisas digitales estable de la BoE representa un intento bravo de conciliar la innovación y la estabilidad financiera. Con la introducción de límites de posiciones, reglas de distribución de activos y garantías de depósitos, el banco central está sentando las bases para un futuro en el que monedas digitales operen dentro de un marco de confianza y regulación. Para los inversores, el reto clave radica en afrontar la tensión entre la cautela regulatoria y la dinamismo de mercado. Aunque el enfoque de la BoE atenúa los riesgos sistémicos, también introduce limitaciones estructurales que podrían regular la trayectoria de las stablecoins durante años venideros.

Mientras el Reino Unido avance hacia la implementación de estas normas a finales de 2026, los inversores deben estar atentos a las actualizaciones regulatorias, las tasas de adopción del mercado y el continuo intercambio entre los fondos digitales y los financieros tradicionales. La estructura de la BoE no es un destino final, sino un punto de partida, como una plancha para una nueva era donde se coexistan el dinero digital y la estabilidad financiera.

Comentarios

Aún no hay comentarios