Bank of America Crashes Q4 Estimates… Why Is the Stock Getting Smoked?

Bank of AmericaInforme Q4había revisado la mayoría de las celdas básicas — EPS y ganancias, ganancias, ingresos netos de intereses acelerados, comercio fuerte, y las métricas de crédito en general —Aún así, las acciones bajaron un 5%, ya que los inversores siguieron la misma estrategia de “vender las acciones” que se ha utilizado durante la primera parte de esta temporada de resultados del cuarto trimestre.Ese movimiento no dice tan sólo sobre el desempeño, sino también sobre la posición: los bancos subieron altos durante 2025, las expectativas se volvieron altas, y ahora cualquier cosa menos una impresión perfecta con un indicador alce loable, se considera como una razón para desactivar el juego.En el caso de BAC, la caída de los precios ha llevado las acciones hacia el promedio móvil de 50 días, que se encuentra cerca de los 54.12. Este nivel es un punto técnico importante que los operadores estarán observando de cerca, ya que representa un nivel de soporte para las acciones de BAC.

en elNúmeros de titulares de periódicosBank of America reportó un sólido superávit de resultados, con un beneficio per accionista de $0.98 en el Q4, frente a estimaciones cercanas a $0.96, mientras que el beneficio neto subió a $7.6 mil millones, de $6.8 mil millones el año anterior. La renta (neto, ex deducciones de intereses) cayó en aproximadamente $28.4 mil millones ($28.5 mil millones en una equivalencia totalmente imponible), un 7% más que el año anterior y por delante de las expectativas de consenso de $27.8 mil millones.La calidad del ritmo de las transacciones era importante: no se basaba en un truco o táctica única, sino más bien en la mejora de los ingresos por intereses, en mayores tarifas de gestión de activos y en una continua dinámica en las ventas y transacciones.La ganancia anual también destacó, con BAC entregando $30.5 mil millones de renta neto, un aumento de 13% anual a anual — una sólida conclusión del relato del alza de la banca en 2025.

Los ingresos por intereses netos fueron uno de los aspectos destacados.reforçando a ideia de que o BAC ainda está ganhando um impulso significativo devido ao crescimento de carteira de ativos e reajustes de taxas, mesmo com as expectativas de cortes mantidas no cenário macroe de 2026. A NII do Q4 foi de $15,8 bilhões ($15,9 bilhões FTE), um aumento de 10% ano sobre ano e também maior sequencialmente, impulsionado pela reajustes de taxas de taxas fixas, maiores saldos de depósitos e empréstimos, e melhorias de NII ligados à atividade nos M&A. A gerência observou que o benefício foi parcialmente compensado por taxas de juros mais baixas, o que é a principal tensão dos investidores continuar a debater: quanto da força da NII persiste caso o Fed corte em 2026.Cabe destacar que la rentabilidad neta de los intereses de BAC aumentó al 2.08%. Este incremento se produjo tanto en términos secuenciales como anuales. Además, la rentabilidad combinada de los efectivos y valores fue del 3.04%. En comparación con la tasa total de depósitos, que fue del 1.63%, esto demuestra que los costos de depósito siguen siendo suficientemente bajos para poder mantener el margen de beneficio.

El mix de negocios bajo el capó mostró una sólida fortaleza en las franquicias, con el liderazgo de Consumer y Wealth y Markets en estado de resistencia. En Consumer Banking, el beneficio neto subió el 17% a $3.3 mil millones y el ingreso aumentó el 5% a $11.2 mil millones, impulsado por mayores beneficios netos de interés y así mismo ventajas de escala en depósitos. El banco continúa ejerciendo su presencia en el mercado de consumidores, con un promedio de depósitos de $945 mil millones y manteniendo su posición como la franquicia mas grande de depósitos en consumidores en EE.UU. Las tendencias de gastos de las tarjetas continuaron siendo sanas:El gasto combinado con tarjetas de débito y crédito alcanzó los $255 mil millones en el trimestre, un aumento del 6% año a año, reflejando la actividad resiliente de los hogares.Esta resistencia del consumidor también se demostró en la ventaja crediticia, con un descuento de tarjeta de crédito de 90 días que mejoró a 1.27% desde un 1.35% un año atrás, un dato alentador para cualquier persona preocupada por los problemas de los consumidores en la etapa final.

Global Wealth and Investment Management fue otro ganador claro, ya que los niveles más altos del mercado tradujeron en comisiones más fuertes y un mejor acero operativo. Los ingresos aumentaron un 10% hasta los $6.6 mil millones, impulsados principalmente por las comisiones de gestión de activos que subieron un 13% hasta los $4.1 mil millones, que reflejan tanto las mayores valoraciones como los flujo de clientes fuertes. Los saldos de clientes aumentaron un 12% hasta los $4.8 billón, y la unidad registró un ganancia neta de $1.4 mil millones. El crecimiento no es solo beta del mercado, ya que la Merrill y el Private Bank agregaron alrededor de 21,000 nuevos relaciones netas durante el año, lo cual sugiere que la franquicia sigue ganando market share. Éste segmento importa para los inversores, ya que fomenta la diversidad de comisiones y reduce la dependencia de la renta pura basada en spreads, que puede ser más volátil a lo largo de los ciclos de tasas.

Global Banking tuvo un desempeño estable, con una ganancia neta de $2.1 mil millones y una rentabilidad del 2%, impulsada por tasas de administración de tesorería más elevadas y de rentas relacionadas con las leasing.Las tarifas relacionadas con la actividad de banca de inversión se mantuvieron prácticamente constantes durante el trimestre. Sin embargo, el tono del director financiero en la llamada a los medios fue positivo, ya que expresó su confianza en las oportunidades de inversión y en las condiciones favorables para las acciones.Eso es un mensaje clave para 2026: si la actividad de asesoramiento y vía de seguros continúa en su estado de sanidad, el BAC cuenta con múltiples motores en funcionamiento —consumidores, riqueza, mercados y corporativos— sin necesidad de que el contexto de los tipos de interés haga todo el trabajo.

Los resultados de los mercados también se mejoraron.y en una cuarta en la que los inversionistas son hipersensibles a la renta de los mercados de capitales, BAC dio lo que se esperaba. La renta de ventas y de trading fue de $4.5 mil millones, un 10% más que el año pasado, con la renta del equitario en $2.0 mil millones, un 23% más, y el FICC en $2.5 mil millones, un 2% más. La renta total de trading sin DVA fue de $4.53 mil millones, superando las expectativas que fueron $4.33 mil millones. Mientras que el beneficio neto de Markets fue de $1.0 mil millones (y más bajo que en Q3), el crecimiento anual continuando en las ventas y trading demuestra que BAC está ejecutando bien en este ambiente. Los comentarios del CFO de que la ejecución sigue firme en deuda, acciones, y asesoría reforzaron que las condiciones de mercado de capital siguen siendo favorables aun cuando los inversionistas se reorientan hacia un riesgo más selectivo.

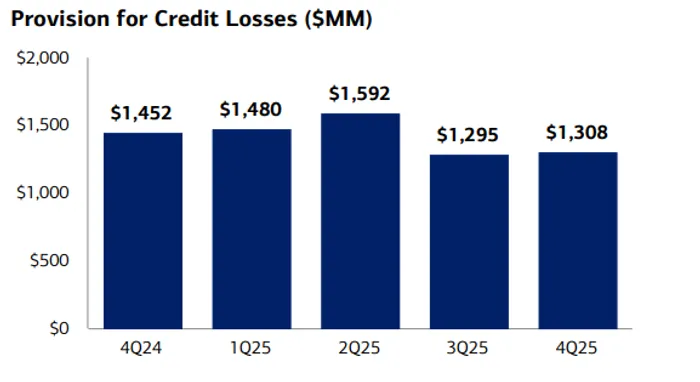

En cuanto a la calidad del crédito, no hubo ningún indicio de problemas en los datos.Varias métricas han mejorado en realidad. La provisión para las pérdidas crediticias fue de 1.3 mil millones de dólares, lo que representa una disminución en comparación con los 1.5 mil millones de dólares del trimestre anterior. En términos secuenciales, la cifra se mantiene prácticamente estable.La cantidad total de activos que fueron descartados fue de 1.3 mil millones de dólares. Esto representa una disminución en comparación con el año anterior y también en comparación con el tercer trimestre. El porcentaje de activos descartados totales fue del 0.44%, lo cual indica una ligera mejora en comparación con el período anterior.La tasa de cancelación del crédito de las tarjetas de crédito mejoró al 3,40% desde 3,46% en Q3 y 3,79% un año atrás, lo cual es un signo significativo de que el libro de consumo no está deteriorándose de manera desordenada. BAC tomó nota de que las reclamaciones de tarjetas en el inicio y final del ciclo crecieron desde Q3 en línea con patrones de temporada, pero seguían mejorando al año pasado — una buena configuración de “mirar y no temer”. En cuanto a las tarjetas comerciales, las cancelaciones netas disminuyeron secuencialmente debido a las bajas pérdidas de oficinas de propiedades industriales y residenciales, mientras que la exposición utilizada disminuyó, lo cual sugiere que el estrés no se está acelerando.

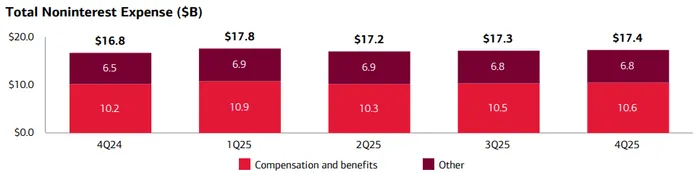

La área que más justifica la preocupación para los inversores fueron los gastos, ya que el mercado quiere que los bancos muestren un margen de operación, no solo el crecimiento de los ingresos.Las despesas no relacionadas a intereses subieron un 4% a $17.4 billones, impulsadas por incrementos en despesas de incentivo y transacciones relacionadas a la renta, inversiones en gente/brand/tecnología y mayores costos judiciales. Aun así, BAC registró un aumento positivo de 3.3% en su liquidez operativa anual y mejoró su ratio de eficiencia en cerca de 200 bps hasta el 61%, lo cual indica que el gasto no está en aumento sin control. Para los próximos años, BAC indicó que alcanzará alrededor de 200 bps de margen operativo en el año 2026, pero que también espera que las despesas no relacionadas a intereses crezcan un 4% año a año debido a la estacionalidad y las comparaciones comerciales más estrictas. Esas son las nuanzas que pueden afectar un mercado de corto plazo, aun cuando el panorama de la compañía para el año completo es positivo.

Las expectativas para el año 2026 son generalmente positivas. Probablemente, ese sea uno de los motivos por los cuales los inversores seguirán involucrados en el mercado, a pesar del descenso inicial en las cotizaciones de las empresas.BAC espera que el NII (FTE) en el año fiscal 2026 aumente entre un 5% y un 7% en comparación con los 60.700 millones de dólares registrados en 2025. Además, se espera que el NII (FTE) en el primer trimestre aumente en aproximadamente un 7% en comparación con el mismo período del año anterior. Esto se debe, en parte, al efecto de la reducción de las tasas de interés en diciembre, pero también a otros factores que influyen en los ingresos. La empresa también prevé que los ingresos por otros conceptos alcancen entre 100 y 300 millones de dólares por trimestre, y que la tasa impositiva efectiva sea de alrededor del 20%. Se trata de una estimación bastante confiable, teniendo en cuenta que las expectativas relacionadas con las tasas de interés, las tarifas y las proyecciones de crecimiento son variables en un mundo donde todo está en constante cambio.

Entonces, ¿por qué hay una disminución del 5% si el trimestre fue exitoso? La respuesta es simple: la acción estaba cotizada de tal manera que eso era esperable. Esta es precisamente la dinámica que hemos visto en todo el grupo: resultados sólidos, pero no lo suficientemente buenos como para superar las expectativas elevadas después de un año tan exitoso en 2025.Un buen resultado de las acciones se convierte en una oportunidad para obtener ganancias, especialmente cuando el mercado espera que haya recortes en los tipos de interés en el futuro y quiere tener claras las posibilidades de que el crecimiento del NII continúe. Otro factor es que los costos más altos (incluso si están justificados) son un argumento fácil para que los operadores decidan vender primero y luego plantear preguntas.

El pronóstico de BAC fue sólido y el resultado fue mejor que lo esperado, crecimiento robusto en NII, una base sólida para el consumidor, una buena performance en el mercado, y unos indicadores de crédito que se están estabilizando o mejorando en áreas importantes. En cuanto a la reacción del mercado, parece que no es un momento de “alarma” sino una de valoración y una de posicionamiento. Si las acciones conservan el área de la media móvil de 50 días, el mercado podría tratar esto como una digestión técnica después de un año sólido — no obstante, los inversores tendrán que vigilar (1) la disciplina de costos, (2) la durabilidad de NII en un ciclo de corte, y (3) si la normalización crediticia se mantiene ordenada mientras continúa la expansión del crédito en el consumidor.

Comentarios

Aún no hay comentarios