Salida estratégica y reasignación de capital de Baker Hughes: una jugada de creación de valor en tecnología energética

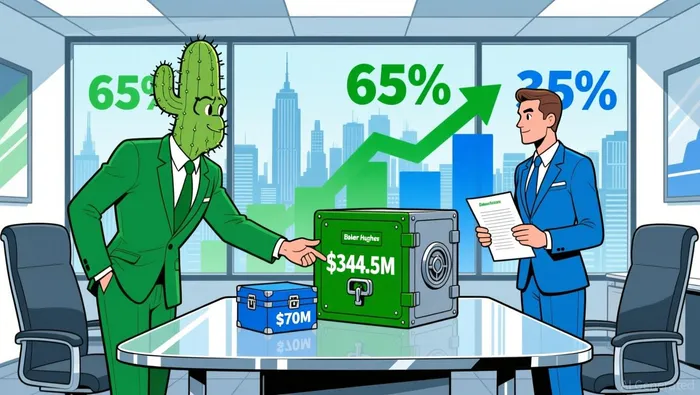

La decisión de Baker Hughes de formar una joint venture (JV) conCactusWHD--, Inc. en 2025 representa un movimiento calculado para reasignar capital, optimizar las operaciones y enfocarse en oportunidades de alto crecimiento en el sector de la tecnología energética. Al salir de su línea de productos de control de presión superficial (SPC) mediante una venta de participación del 65 % a Cactus,panadero hughesBKR--terminó asegurando $344,5 millones en ingresos en efectivo, fortaleciendo la liquidez mientras retiene una participación minoritaria del 35% en la entidad recién formada.según el anuncio de la compañíaEsta transacción, que cerró en enero de 2026, subraya un cambio estratégico más amplio para optimizar su cartera y mejorar la generación de valor a largo plazo.

Justificación estratégica: optimización de la cartera y eficiencia del capital

La JV se alinea con el esfuerzo continuo de Baker Hughes para desinvertir en activos secundarios y redirigir recursos hacia compañías con mayores márgenes.Según un informe de Investing.comEl acuerdo "permite que Baker Hughes se enfocara en áreas centrales en donde tiene crecimiento y redirija el capital para oportunidades con mayor rendimiento". Al transferir el negocio de SPC a Cactus, una empresa con un historial comprobado en los mercados no convencionales y con un modelo de activos ligeros, Baker Hughes ha aprovechado de manera efectiva la agilidad y el alcance internacional de Cactus para mantener la relevancia del mercado sin soportar la carga operativa totalComo se señalaba en un artículo de Compressor Tech.

Este movimiento también refleja una respuesta a la dinámica de la industria.De acuerdo a lo declarado por Stock TitanLa transacción fortalece el balance y la liquidez de Baker Hughes, aspectos primordiales en una época de mercados energéticos volátiles y prioridades de capital cambiantes. La inyección de $344,5 millones ofrece a la empresa la flexibilidad para invertir en transformación digital, tecnologías de descarbonización y otras iniciativas estratégicas.según lo reportado por la compañía.

Implicaciones financieras: liquidez, salidas estructuradas y mitigación de riesgos

La estructura financiera de la sociedad de inversión incluye una reserva de efectivo de 70 millones de dólares mínimos, mientras que Cactus compensa a Baker Hughes a través de una combinación de pagos inmediatos y diferidos.tal como se revela en una presentación regulatoriaEste acuerdo garantiza que Baker Hughes mantenga un constante flujo de caja, mientras minimiza la exposición al riesgo operativo de la empresa de propiedad conjunta. Además, el acuerdo de la empresa de responsabilidad limitada modificada incluye términos de salida que permiten a Baker Hughes vender su participación del 35 % después de dos años, con una evaluación limitada a $660 millones (seis veces el EBITDA ajustado)como se detalla en la misma presentaciónEstos términos ofrecen un camino claro para obtener más beneficios de capital si la empresa conjunta cumple con los objetivos de desempeño.

Los analistas han resaltado el papel de la transacción en el aumento de eficacia del capital.Un informe de Bloomberg reportóque la empresa conjunta "se alinea con la estrategia más amplia de gestión de cartera de Baker Hughes, dirigida a optimizar la asignación de capital y centrarse en oportunidades de mayor rendimiento". Esto es particularmente significativo dado que la compañía navega por un panorama en el que las presiones de inversión ESG (ambientales, sociales y de gobernanza) están remodelando las prioridades de despliegue del capital.

Sinergias operacionales y posicionamiento en el mercado

El modelo operativo de la empresa conjunta está diseñado para combinar la experiencia de Cactus en mercados no convencionales con la innovación tecnológica de Baker Hughes.Como observa Compressor TechLa asociación tiene como objetivo "mantener el liderazgo en los mercados globales de control de presión de superficie a medida que aprovecha la innovación y el alcance de ambas organizaciones". La compra reciente de Cactus de la operación Medio Oriente de Baker Hughes posiciona aún más a la empresa conjunta para capitalizar el crecimiento en los mercados internacionales, donde la demanda de equipos de control de presión sigue siendo sólida.Como se informó en un artículo de Investing.com.

Pero, los desafíos continúan.Preocupación de los analistasque la débil actividad de perforación en EE. UU. y los continuos impactos arancelarios podrían limitar el crecimiento de los ingresos de ambas compañías. A pesar de estos vientos en contra, la estructura independiente de la empresa conjunta, que opera por separado del negocio de control de presión existente de Cactus, reduce los riesgos múltiples y permite una ejecución enfocadatal como lo confirmó la compañía en su anuncio.

Creación de valor a largo plazo: equilibrio entre oportunidades y riesgos

El éxito de esta salida estratégica dependerá de la capacidad de la empresa conjunta para ejecutar sus planes de crecimiento mientras que Baker Hughes reinvierte sus ganancias de forma efectiva.Según Yahoo FinanzasSe espera que la transacción "refuerce los objetivos de creación de valor a largo plazo al reforzar la liquidez y permitir la redistribución de capital hacia oportunidades de mayor rendimiento". Esto incluye inversiones en soluciones digitales para yacimientos petrolíferos y tecnologías de captura de carbono, áreas en las que Baker Hughes ya ha demostrado ventajas competitivas.

Sin embargo, los inversionistas deben permanecer atentos. El ritmo acelerado de la transición energética podría dejar obsoletos ciertos activos heredados, y la dependencia de la empresa conjunta en los mercados internacionales la expone a riesgos geopolíticos y regulatorios.Como señala NASDAQLa participación mayoritaria de Cactus lo posiciona para impulsar la innovación, pero también le confiere a la unión de empresas la responsabilidad de adaptarse rápidamente a los cambios del mercado.

Conclusión

La empresa conjunta de Baker Hughes y Cactus, Inc. ejemplifica un enfoque disciplinado para la reasignación de capital y el reenfoque estratégico. Al monetizar un activo secundario mientras retiene el potencial alcista a través de una salida estructurada, la compañía se ha posicionado para navegar los desafíos a corto plazo y capitalizar las oportunidades a largo plazo en la transición energética. Si bien persisten los riesgos, la alineación de la transacción con las tendencias más amplias de la industria y su énfasis en la liquidez y la agilidad operativa la convierten en un caso de estudio convincente en la creación de valor para las empresas de tecnología energética.

Comentarios

Aún no hay comentarios