Potencial de ventas de Audioboom e implicaciones estratégicas para los inversionistas en medios de audio

La potencial venta de Audioboom Group plc ha despertado un gran interés entre los inversores y analistas de la industria, lo que posiciona al productor de podcasts con sede en Londres en la intersección de la consolidación de medios de audio y las tendencias de fusiones y adquisiciones impulsadas por la valoración. Con una capitalización de mercado de 112 millones de libras y unos ingresos previstos para 2025 de 80 millones de dólares, los movimientos estratégicos de Audioboom, incluida la adquisición de Adelicious Ltd por 10 millones de libras, subrayan su ambición de dominar el mercado de podcasts del Reino Unido, donde la inversión publicitaria per cápita está alcanzando rápidamente los niveles de EE. UU., segúnun informe del cieloPara los inversores, la trayectoria financiera de la empresa y la dinámica más amplia del sector presentan oportunidades y riesgos que vale la pena considerar.

Consolidación del sector: un catalizador para la creación de valor

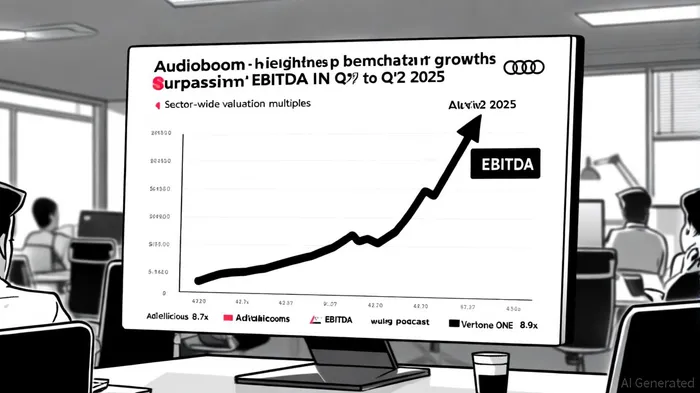

La industria audiovisual a nivel mundial en el año 2025 se definirá por la consolidación, impulsada por la necesidad de optimizar las operaciones, aprovechar la monetización impulsada por la IA y competir con los gigantes tecnológicos. De acuerdo conAnálisis de KPMG, el segundo trimestre de 2025 experimentó un incremento intertrimestral del 135,7% en el valor de los acuerdos de medios, impulsado por adquisiciones estratégicas como Charter/Cox y AT&T/Lumen. Los acuerdos intersectoriales, que ahora representan más del 50% de la actividad de fusiones y adquisiciones de medios, reflejan un cambio de estrategias de "escala" a "alcance" a medida que compañías como Disney y Sony se expanden a cadenas de valore adyacentes, segúnun informe de BainLa adquisición de Adelicious por parte de Audioboom, un acuerdo valorado en 8,7x 2025E EBITDA, se alinea con dicha tendencia, ofreciendo un modelo de como las redes de podcasts de nicho pueden consolidarse para capturar participación en el mercado tal como se describe en elInforme de agua de roca.

La industria de los podcasts en sí experimenta un aumento de valoración, con ingresos globales que se proyecta lleguen a 4950 millones de dólares en 2025, impulsados por las ventas de anuncios programáticos y la orientación basada en IA, según elInforme de la industria de los podcastsO, por contexto, la adquisición de Veritone ONE por parte de Insignia por 8,9 veces el EBITDA y la compra de Kitcaster por parte de Moburst por 3,5 veces el EBITDA destacan la disposición del sector a pagar márgenes premium por contenido de alto margen y plataformas escalables, tal como lo señala un informe de Bain. El propio EBITDA de Audioboom creció un 500% interanual en el primer semestre de 2025 a $1.8 millones, lo que lo posiciona como candidato principal para una adquisición, particularmente como compradores estratégicos como Fox Corp yiHeartMediaIHRT--por los reportes deInvertir.com.

Dinámica de valoración: EBITDA, ingresos y ajuste estratégico

Las finanzas de Audioboom cuentan una historia persuasiva. Su EBITDA ajustado en el primer trimestre de 2025 aumentó 10 veces año con año a $0,7 millones, mientras que el resultado del segundo trimestre mostró un incremento en el EBITDA del 400% y un incremento del 35% en la ganancia bruta, de acuerdo aun informe de la entidad de negociación de valores ADVFNEstas cifras, junto con una cartera de ingresos por contratos que supera los 63 millones de dólares, sugieren una compañía preparada para el crecimiento. No obstante, las métricas de valuación deberían contextualizarse en los puntos de referencia de la industria. El sector de medios más amplio cotiza a una media de P/E/EBITDA de 14,9x y P/E/Ingresos de 2,74x, lo que indica que los inversores están dispuestos a pagar una prima por márgenes sostenibles y escalabilidad digital, segúnun informe PCE.

Para Audioboom, una posible venta podría generar valor a través de sinergias. Por ejemplo, un comprador como iHeartMedia podría aprovechar los más de 200 programas de Audioboom en el Reino Unido y su plataforma de publicidad Showcase, que incrementó de ingresos un 36% interanual, para expandir sus capacidades globales de tecnología publicitaria, según lo reportado porPodcast Noticias DiariasPor ejemplo, el interés de Fox Corp. podría provenir del contenido exclusivo de Audioboom (por ejemplo, los podcasts de Fórmula Uno) y sus asociaciones de orientación de anuncios impulsadas por IA, como la de Sounder, de acuerdo con Podcast News Daily.

Implicaciones estratégicas para los inversores

La pregunta clave para los inversores es si la posible venta de Audioboom representa un evento de liquidez o una oportunidad perdida. Por un lado, un comprador estratégico podría inyectar capital para acelerar la integración de IA y la expansión internacional, como se ve en las adquisiciones de los estudios de podcast de Spotify como Midroll y The Ringer. Por otro lado, cotizar en bolsa o permanecer independiente podría permitir que Audioboom capitalice su crecimiento de ingresos del 30% interanual y su margen de beneficio del 4,5%, según lo reportado por elLSE.

No obstante, los riesgos persisten. El rápido crecimiento de la industria de los podcasts ha atraído a más de 2000 nuevos participantes en 2025, intensificando la competencia por la inversión publicitaria y el talento, segúnForbesAdemás, el examen regulatorio de la orientación publicitaria impulsada por IA, en particular en la UE, podría afectar las estrategias de monetización. Los inversores deben considerar estos factores en relación con la resiliencia del sector: a pesar de una reducción intertrimestral del 10,7 % en el volumen de acuerdos, el valor de las fusiones y adquisiciones de medios aumentó un 135,7 % intertrimestral en el segundo trimestre de 2025, lo que refleja un enfoque en acuerdos de alto impacto transformador, segúnLibro de presentación.

Conclusión: un punto de inflexión para los medios de sonido

La posible venta de Audioboom es un ejemplo de un sector en una encrucijada. A medida que se acelera la consolidación y se amplía la tasa de valoración, el fuerte crecimiento del EBITDA de la compañía, las adquisiciones estratégicas y la monetización impulsada por IA la sitúan como un actor clave en el panorama de los medios de audio. Para los inversores, el desafío radica en equilibrar las ganancias a corto plazo de una salida con el potencial de largo plazo de una entidad independiente que navegue por un mercado proyectado de $131 mil millones para 2030, de acuerdo aEdgar ÍndiceEl resultado de estas negociaciones probablemente sentará un precedente sobre cómo la industria valora la innovación, la escala y la adaptabilidad en una era definida por la ruptura tecnológica.

Comentarios

Aún no hay comentarios