El precio de las acciones cae por debajo de los 100 dólares después de los resultados financieros: una caída de precios que preocupa a los inversores, ya que se espera que el precio vuelva a bajar a los 80 dólares.

El “cuarto de Arm” era “bueno”, pero las acciones se comportaron como si hubieran suspendido un examen, sin que nadie se diera cuenta de ello. Después de la noticia, las acciones cayeron a aproximadamente 90 dólares. Se rompió por debajo del nivel psicológico de 100 dólares, alcanzando los niveles más bajos desde finales de abril de 2025. El nivel mínimo de abril volvió a ser un objetivo, ya que el sentimiento en el sector tecnológico sigue siendo frágil.El rebote en los niveles bajos es útil, pero las acciones de precios han convertido efectivamente los 100 dólares en un nivel de “soporte” en un nivel de “oferta excesiva”. Esto significa que Arm ahora debe ganarse su camino de vuelta a ese nivel, en lugar de simplemente quedarse allí.

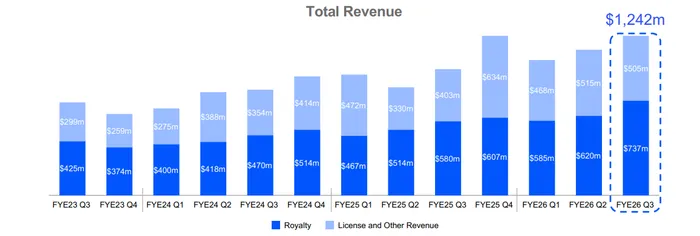

En esencia,Arm entregó…Un ritmo de crecimiento moderado, en comparación con las expectativas del mercado. El resultado fue ligeramente superior al consenso general, pero eso no fue suficiente para satisfacer a los inversores, dado que el mercado cada vez está más reacio a cualquier resultado que no sea una sorpresa positiva clara. En el tercer trimestre fiscal (trimestre de diciembre), Arm registró un EPS ajustado de 0.43 dólares, en comparación con las expectativas de aproximadamente 0.41 dólares. Los ingresos fueron de aproximadamente 1.24 mil millones de dólares, en comparación con las expectativas que oscilaban entre 1.22 y 1.23 mil millones de dólares.La gerencia describió este trimestre como un récord, y además, fue el cuarto trimestre consecutivo en el que se alcanzó una recaudación de mil millones de dólares. La empresa tuvo buenos resultados en todos los ámbitos: smartphones, centros de datos, y en los casos de uso de la tecnología AI en aplicaciones especiales o físicas. Entonces, ¿por qué los inversores vendieron primero y luego plantearon preguntas?

El aspecto más importante que se destacó en el informe fue el tema de las licencias.Las licencias y otros ingresos aumentaron un 25% en comparación con el año anterior, hasta alcanzar los 505 millones de dólares. Sin embargo, este monto fue inferior a los 520 millones de dólares que la empresa esperaba obtener..Ese déficit no es tan grave en sí mismo (la concesión de licencias es, por naturaleza, algo irregular). Pero importa porque…La licencia es uno de los indicadores más claros de la demanda futura y del poder de fijación de precios de las tecnologías IP de próxima generación desarrolladas por ARM.Cuando el mercado ya está inquieto en cuanto a los gastos en tecnología y al volumen de ventas de dispositivos móviles, un error en las licencias se interpreta menos como una cuestión de “timing”, sino más bien como una pregunta sobre si la demanda se está normalizando… especialmente teniendo en cuenta el alto precio al que está valuada Arm.

Por otro lado, los regalías representaron un aspecto positivo.Los ingresos por derechos de autor aumentaron un 27% en comparación con el año anterior, alcanzando una cifra récord de 737 millones de dólares. Este incremento se debe a las mayores tasas de royalties por chip, gracias a la adopción de Armv9 y de los sistemas de subsistemas informáticos. Además, existen buenas perspectivas en el área de centros de datos.La empresa ha dejado claro que CSS está cambiando la ecuación de captura de valor: cada vez más clientes compran licencias de mayor valor; además, cada vez más dispositivos utilizan tecnología basada en CSS. Este equilibrio entre diferentes elementos contribuye a aumentar los costos de regalías, incluso si el crecimiento de las unidades de negocio es meramente regular. Estos son los factores clave para lograr una situación favorable en términos de regalías. Varias analistas han señalado que CSS y los centros de datos son los factores estructurales que deberían dominar cada vez más la narrativa de la empresa.

La orientación era, técnicamente, “bien”, pero ese era el problema.Se espera que los ingresos fiscales en el cuarto trimestre se alcancen alrededor de 147 millones de dólares (±50 millones de dólares). Esto está más cerca de la estimación general de 144 millones de dólares. Además, se espera que el EPS ajustado sea de alrededor de 0,58 dólares por acción (±0,04 dólares), lo cual está más cerca de la estimación general de 0,57 dólares por acción.En una transmisión más tranquila, se obtiene un resultado de tipo “batido y subida”. En esta transmisión, “ligeramente mejor” puede seguir siendo considerado como “no suficiente”, especialmente cuando el precio del activo intenta mantener un nivel técnico importante, y los inversores buscan cualquier señal que indique que el ritmo de crecimiento de las regalías en el próximo trimestre podría disminuir.

Esa ansiedad relacionada con la desaceleración se relaciona directamente con el principal obstáculo a corto plazo: las limitaciones en la cadena de suministro de los smartphones, causadas por el aumento de los precios de la memoria y las escasez de stock.Arm reconoció que los problemas de memoria podrían afectar negativamente las ventas de los dispositivos móviles. Esto es especialmente importante, ya que…Los smartphones siguen siendo el mayor mercado final para Arm.Y aún así, representan una gran parte de la base de regalías, incluso cuando los centros de datos crecen en tamaño.La dirección de la empresa intentó calmar las preocupaciones, argumentando que el impacto debía concentrarse en el segmento más pequeño del mercado de dispositivos móviles (arquitecturas antiguas, con tarifas de regalías mucho más bajas). Por otro lado, los dispositivos de alta gama, donde Armv9 y CSS son más comunes y las tarifas de regalías son más altas, deberían ser más resistentes a estos efectos negativos.Pero la reacción inmediata del mercado no fue discutir los modelos de elasticidad; lo que hizo fue reducir el riesgo relacionado con cualquier aspecto que estuviera vinculado a la incertidumbre en la fabricación de smartphones.

Arm también se vio afectado por el sentimiento de culpa que surgió debido a las malas perspectivas de desarrollo de Qualcomm.Qualcomm atribuyó explícitamente las deficiencias del segundo trimestre a los problemas relacionados con la memoria. Esta fue rápidamente la “explicación” que los inversores aceptaron para justificar todas las deficiencias relacionadas con los teléfonos inteligentes.Cuando un nodo importante de la cadena indica que la memoria está “definiendo el tamaño del mercado móvil”, los inversores naturalmente asumen que los royalties por las ventas de teléfonos de Arm también enfrentarán el mismo riesgo a corto plazo. Incluso si la distribución de ingresos de Arm va mejorando.

MárgenesLos ingresos operativos también fueron otro punto de fricción que no se valoró adecuadamente. Arm está invirtiendo de manera agresiva en I+D, y eso está presionando al margen de las ganancias operativas.La empresa informó un ingreso operativo no conforme con los principios GAAP de 505 millones de dólares, y una margen operativo no conforme con los principios GAAP del 40.7%. Este dato representa una disminución en comparación con el 45.0% registrado hace un año.El margen operativo según los estándares GAAP también disminuyó, pasando del 17.8% al 14.9%.En otras palabras, el crecimiento es fuerte, pero la rentabilidad no está aumentando al mismo ritmo. Esto se debe a que Arm invierte en áreas como las arquitecturas de próxima generación y las posibilidades de desarrollo en el campo del silicio. Los inversores pueden aceptar esto cuando las acciones están subiendo rápidamente y los fundamentos son positivos. Pero cuando las acciones ya están bajo presión y el trimestre contiene algunas cuentas que no son perfectas, los inversores pierden menos tolerancia.

Un otro factor que debe tenerse en cuenta es la visibilidad y las posibles cancelaciones de reservas.Arm reveló que las obligaciones de desempeño restantes descendieron en un 8% en comparación con el año anterior, hasta alcanzar aproximadamente los 2.15 mil millones de dólares.El RPO no es la única medida que puede indicar si el modelo de licencias está funcionando bien. Pero, en un trimestre en el que las licencias ya no cumplieron con las expectativas, una cifra más baja del RPO puede reforzar la idea de que el crecimiento puede estar volviendo a la normalidad, incluso si el factor subyacente es simplemente la oportunidad de realizar acuerdos comerciales.

Por otro lado, la situación a largo plazo de Arm sigue siendo estable, y la gerencia ha hecho un gran esfuerzo para mejorar esa situación.La empresa destacó los rápidos avances en los centros de datos y las redes. Las arquitecturas basadas en ARM se están incorporando cada vez más en las estrategias de diseño de semiconductores utilizadas por los proveedores de servicios de almacenamiento de datos de gran escala.Además, la importancia de este campo va en aumento, ya que la IA pasa de trabajar con tareas que requieren mucho tiempo para su entrenamiento, a sistemas basados en la inferencia, que requieren una coordinación eficiente por parte de la CPU y una gran eficiencia en el uso del poder procesal.Esa es la razón estratégica por la cual los inversores están dispuestos a pagar por Arm: no se trata simplemente de “teléfonos”, sino también del conjunto de instrucciones y del ecosistema que forma parte integral de la computación moderna, desde los dispositivos periféricos hasta la infraestructura en la nube.

Por último, los inversores tienen un factor que podría ayudar a redefinir el sentimiento del mercado: un evento que ocurra en un momento cercano.Arm anunció que celebrará su evento “Arm Everywhere” el 24 de marzo de 2026.Donde los mercados esperan que haya más claridad en cuanto a su estrategia relacionada con el silicio y al plan general de desarrollo de la empresa.Ahora que las acciones han caído por debajo de los 100 dólares, ese evento se vuelve más importante. No es porque garantice un aumento en el valor de las acciones, sino porque puede reducir la incertidumbre sobre cómo Arm pretende expandir su capacidad para capturar valor, más allá del modelo actual de licencias y regalías.

En resumen: el precio del activo ha subido ligeramente, pero la reacción del mercado se debe a un alto nivel de valoración, a una disminución en los ingresos por licencias, a las preocupaciones relacionadas con los smartphones y la memoria, que han sido exacerbadas por Qualcomm. Además, existe presión sobre las márgenes de ganancia debido a las altas inversiones en I+D. A corto plazo, 100 dólares es el límite máximo posible para este activo; ese nivel representa una resistencia. Mientras tanto, los fundamentos del mercado tendrán que demostrar que el cambio en la combinación de datos centrales y dispositivos móviles puede compensar cualquier fluctuación en el volumen de ventas, sin sacrificar la rentabilidad.

Comentarios

Aún no hay comentarios