Previsión de Apple para el primer trimestre: Los costos de la memoria han aumentado enormemente. ¿Por qué los inversores sigue viendo oportunidades de crecimiento?

Después de que el mercado estadounidense cierre el 29 de enero, Apple informará sus resultados financieros del primer trimestre de 2026 (cuarto trimestre del año calendario 2025). Se espera que los ingresos sean de 138.42 mil millones de dólares, lo que representa un aumento del 11.3% en comparación con el año anterior. Los ingresos netos serán de 39.38 mil millones de dólares, lo que representa un incremento del 8.4%. El EPS será de 2.67 dólares por acción, lo que representa un aumento del 11.2%.

Los altos precios de las memorias han generado preocupaciones respecto a la presión sobre las márgenes de beneficio de las empresas. Las acciones de Apple han disminuido durante ocho semanas consecutivas; en el último año, solo han aumentado un 7%. Esto significa que su rendimiento ha sido significativamente inferior al del mercado bursátil estadounidense en general. Los inversores buscan informes de resultados sólidos para restaurar la confianza en las acciones de Apple.

A pesar de la debilidad reciente, Wall Street sigue siendo un lugar constructivo para invertir. Según TipRanks, el 59% de los analistas consideran que Apple es una buena opción de inversión. El precio promedio estimado para Apple es de $298.49, mientras que el objetivo más alto para esta acción es de $350.

Los precios de la memoria se han disparado. ¿Aumentarán los precios con el lanzamiento del iPhone 18?

Según informa ZDNet de Corea, Samsung Electronics y SK Hynix aumentarán significativamente los precios de las memochips LPDDR que suministran a Apple en el primer trimestre. Los precios de Samsung han aumentado en más del 80% entre períodos contables, mientras que los precios de SK Hynix han aumentado aproximadamente un 100%. Históricamente, Apple ha utilizado su poder de negociación para obtener precios favorables por las memochips, pero la creciente escasez de materiales está obligándola a aceptar costos más elevados.

La presión podría continuar. Con el lanzamiento de la serie iPhone 18 en la segunda mitad del año, los precios de la memoria LPDDR podrían aumentar aún más. Una fuente dentro de la industria de semiconductores indicó que Apple suele firmar acuerdos a largo plazo para la compra de memoria. Pero, debido al actual escasez de suministro, las negociaciones solo han abarcado la primera mitad del período contractual. Es probable que los precios se revisen nuevamente a medida que se lancen nuevos productos.

Aumentar los precios puede perjudicar la demanda, mientras que asumir costos adicionales reduce las ganancias. Parece que Apple prefiere optar por esta última opción.

El reconocido analista Ming-Chi Kuo señaló que los precios de la memoria ahora se negocian cada trimestre, en lugar de cada semestre. Los aumentos en los precios de la LPDDR durante el primer trimestre del año fiscal 2026 están en línea con las expectativas. En cuanto a los aumentos en los precios de la NAND Flash, son ligeramente inferiores a lo previsto. Kuo espera que haya más aumentos en los precios durante el segundo trimestre, con un rango similar al del primer trimestre. Cree que Apple podrá soportar esta presión a corto plazo, compensándola mediante ingresos provenientes de servicios con altos márgenes de ganancia, lo que permitirá estabilizar la rentabilidad general de la empresa.

En la línea de productos iPhone 18, la estrategia principal de Apple es evitar aumentar los precios de los modelos de entrada. De esta manera, se mantienen los precios dentro del rango de los modelos anteriores, con el objetivo de mantener la atracción del consumidor.

Kuo también destacó que la mayoría de las marcas de hardware que no utilizan tecnologías de IA no pueden asegurar el suministro de memoria, incluso si están dispuestas a pagar más. Por lo tanto, el resultado negociado por Apple es ya algo muy bueno.

Gran demanda por los iPhone 17: ¿Qué implica esto para los resultados financieros de la empresa?

Este informe de resultados abarca la crucial temporada de compras navideñas. Por lo tanto, representa una prueba muy importante para la demanda por parte de los usuarios de los iPhone 17. Goldman Sachs pronostica que los ingresos provenientes de los iPhone serán de 78 mil millones de dólares, lo cual representa un aumento del 13% en comparación con el año anterior. Este aumento se debe a dos factores: un crecimiento del 5% en las ventas globales, incluyendo un aumento del 26% en las ventas en China; y un incremento del 8% en el precio promedio de venta de los iPhone.

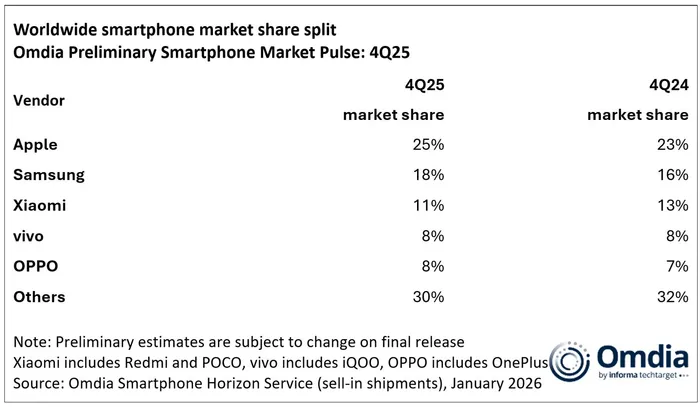

Los datos de Omdia respaldan esta opinión. En el cuarto trimestre de 2025, las envíos mundiales de smartphones aumentaron un 4% en comparación con el año anterior. Gracias al buen desempeño de la serie iPhone 17, Apple logró obtener el 25% de cuota de mercado global. De este modo, Apple se mantuvo como el principal fabricante de smartphones del mundo durante su tercera temporada consecutiva.

¿Qué tan rentable es el negocio de servicios?

Más allá del iPhone, otro de los principales motores de crecimiento de Apple son los servicios ofrecidos por la compañía. Estos incluyen el App Store, iCloud, Apple Music y Apple TV+. Este segmento representa la parte con las mayores márgenes de ganancia para Apple, además de proporcionar flujos de efectivo más predecibles que las ventas cíclicas de hardware. Este es un pilar clave que contribuye a la alta valoración de Apple.

Frente a las preocupaciones relacionadas con los pagos a terceros y los problemas macroeconómicos, Goldman Sachs sigue siendo optimista. Se espera que iCloud+ se beneficie de las funciones desarrolladas con la ayuda de la inteligencia artificial, así como de la creciente demanda de almacenamiento de contenidos de alta calidad. Los aumentos en los precios de Apple TV+ deberían contribuir a un mayor aumento de los ingresos. Además, el mejoramiento del tráfico de búsquedas en Google apoyará los ingresos a largo plazo. Esto destaca la importancia de las búsquedas realizadas a través de navegadores, en comparación con los chatbots basados en inteligencia artificial.

¿Qué posición ocupa Apple en cuanto a la inteligencia artificial?

Apple ha adoptado un enfoque más cauteloso hacia la tecnología de inteligencia artificial. Se considera que Apple está rezagada en comparación con otros grandes fabricantes de tecnología. Los inversores esperan que esta llamada de resultados proporcione orientaciones más claras por parte del director ejecutivo, Tim Cook.

El analista tecnológico Dan Ives señaló que la decisión de Apple de integrar Gemini de Google en Siri representa un punto de inflexión. Cree que Apple debería acelerar su plan de desarrollo de inteligencia artificial antes del actualizador de Siri en la primavera y antes de la conferencia WWDC en junio. Si los inversores comienzan a considerar una mayor valoración para Apple debido a la inteligencia artificial, las acciones de la compañía podrían experimentar una importante revalorización. Actualmente, no hay ningún reflejo de este valor adicional en los precios de las acciones de Apple. Sin embargo, su potencial valor podría alcanzar los 75-100 dólares por acción.

Comentarios

Aún no hay comentarios