El “trampa fiscal del 401(k)”: Cómo la concentración de los fondos en las cuentas sin impuestos crea una situación en la que se debe pagar un alto impuesto por las retiros de dinero en momentos de jubilación.

Durante la mayor parte de su vida laboral, el 401(k) fue una buena opción. Se ganaba una reducción impositiva de forma inmediata; además, el dinero se incrementaba año tras año, sin que hubiera impuestos sobre él. Pero hay un aspecto negativo: una vez que se retira, esa misma estrategia puede convertirse en un arma de doble filo. Cada dólar que se retira se considera ingreso tributable. Si la gran mayoría del dinero que se tiene guardado está en cuentas antes de los impuestos, entonces se ha llegado a un acuerdo tácito con “el tío Sam” para decidir qué parte de esa reserva financiera será administrada por él.

El problema principal es la concentración. Muchos de los que están en proceso de jubilación se enfrentan a este desafío con dificultad.El 80% al 90% de sus ahorros se encuentran en cuentas antes de impuestos.Eso es como poner todas las espinas en una sola cesta… y esa “cesta” está sujeta a impuestos. Cuando comienzas a retirar dinero, te ves obligado a sacar todo de esa única fuente de ingresos. Esto puede llevarte a un nivel de impuestos más alto y generar otros costos adicionales. Por ejemplo, parte de tus beneficios de seguridad social pasará a estar sujeto a impuestos, y las primas de Medicare también podrían aumentar debido a los recargos basados en los ingresos.

No se trata simplemente de una mayor factura impositiva en un solo año. Se trata de la pérdida de flexibilidad en las decisiones fiscales. La falta de diversificación de los ingresos impone mayores desafíos en la planificación financiera. Esto puede obligar a vender más inversiones en mercados bajos, con el fin de obtener los mismos ingresos sujetos a impuestos. También puede hacer que el cónyuge sobreviviente pague impuestos más altos, aunque tenga menos ingresos. Además, esto crea una situación difícil para los herederos, quienes deben utilizar los fondos de pensiones heredados dentro de 10 años, según las reglas actuales.

En resumen, la lógica empresarial es simple: las cuentas antes de impuestos son como un préstamo para el gobierno; usted paga los intereses (impuestos) más adelante, y con frecuencia a una tasa más alta. Depender únicamente de estas cuentas concentra el riesgo fiscal en el futuro. La solución no consiste en evitar los impuestos, sino en tener control sobre cuándo y cómo pagarlos. Al distribuir sus ahorros entre diferentes categorías de ingresos, como los antes de impuestos, los Roth y los sujetos a impuestos, se obtiene la flexibilidad necesaria para elegir el plan de pago adecuado, tal como lo haría un dueño de negocio inteligente al manejar el flujo de efectivo.

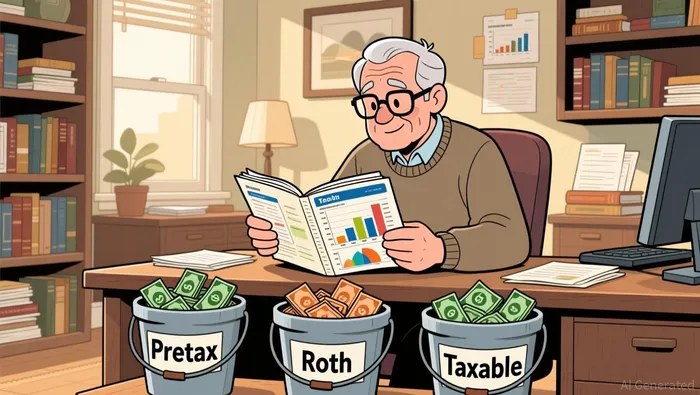

La solución en tres pasos: crear una diversificación fiscal adecuada.

La solución para este “trampa fiscal” relacionado con los planes de ahorro 401(k) es sencilla: se trata de combinar diferentes tipos de cuentas de ahorros, cada una con reglas fiscales propias. Puedes pensar en ello como tener tres tipos de “monederos”. Cada uno tiene su propio propósito, pero juntos te permiten tener control sobre tu dinero, justo cuando más lo necesitas.

El primer “bolsillo para ahorrar” es una cuenta antes de los impuestos, al igual que tu plan de retiro 401(k). Se ingresa dinero antes de que se apliquen los impuestos, lo que reduce tu ingreso sujeto a impuestos en ese momento. La contrapartida es que debes pagar impuestos sobre cada dólar que retires en la jubilación. Este es un método clásico de ahorro, pero concentra tus obligaciones fiscales para el futuro.

El segundo “hocico” es la cuenta sin impuestos, similar a una cuenta de tipo Roth IRA o Roth 401(k). Puedes financiar esta cuenta con dinero sobre el cual ya has pagado impuestos. La gran ventaja es que tus inversiones crecen sin tener que pagar impuestos cada año. Además, cuando decidas retirar dinero, no tendrás que pagar ningún impuesto. Esto te proporciona una fuente de ingresos que no se cuenta como parte de tu categoría impositiva.

El tercer “bolsillo” es una cuenta tributable, similar a una cuenta bancaria normal. Se puede financiar con dinero después de haber pagado los impuestos. Se pagan impuestos cada año sobre las dividendos, los intereses y las ganancias obtenidas al vender las inversiones. No ofrece beneficios fiscales inmediatos, pero ofrece la mayor flexibilidad. No hay obligaciones de retirar fondos en específicos momentos, y uno puede decidir cuándo vender los activos y pagar los impuestos correspondientes.

La magia ocurre cuando se tienen las tres opciones posibles. En lugar de tener que elegir entre una sola opción, se puede decidir qué cuenta recurrir según las necesidades y el código impositivo. En un año en el que los ingresos son bajos, se puede utilizar el dinero de la cuenta sujeta a impuestos, permitiendo así que las cuentas sin impuestos y las cuentas Roth sigan creciendo. En un año en el que se necesita más ingresos, se puede optar por utilizar las cuentas Roth para obtener dinero exento de impuestos. También se puede convertir parte del dinero sin impuestos en fondos Roth, para poder manejar mejor su categoría impositiva. Esta flexibilidad es el objetivo final.

Como dice uno de los guías, la diversificación de los impuestos se trata de…Tener un mayor control sobre tus finanzas.Y potencialmente, esto también puede contribuir a reducir los costos a lo largo del tiempo, ya que permite distribuir las ganancias sujetas a impuestos en varios años. Es el principio básico de gestión del flujo de efectivo: no se quiere que todos los ingresos estén vinculados a un único contrato con una fecha de pago fija. Se necesitan opciones. Al crear este portafolio de tres partes, se convierte el gasto fiscal futuro en algo manejable, algo que se puede planificar con anticipación.

Tu Plan de Acción para el año 2026: Maximizar los límites y las estrategias posibles.

La buena noticia es que las reglas para el año 2026 son claras, lo que te proporciona una guía específica para seguir. El primer paso es maximizar tus contribuciones al plan de pensiones de tu empresa. En el caso del plan 401(k) estándar, el límite de contribución es…$24,500Si tienes 50 años o más, puedes añadir un adicional de $8,000 como contribución adicional. Pero hay algo interesante para quienes tienen entre 60 y 63 años: reciben una contribución especial de $11,250. Eso significa que tu total potencial de contribución es de $35,750. Se trata de una oportunidad importante para aumentar tus ahorros en los años previos a la jubilación.

Una nueva regla que entrará en vigor en el año 2026 introduce un nivel adicional de estrategia para las personas con altos ingresos. Si los ingresos del año anterior superaron los 150,000 dólares en concepto de impuestos FICA, cualquier contribución adicional que realice debe ser una contribución de tipo Roth. Esto significa que pagará los impuestos sobre esa cantidad adicional ahora, pero esa cantidad crecerá sin que se generen impuestos, y podrá retirarse sin pagar impuestos en el futuro. Para muchas personas, esta es una compensación inteligente: permite aplicar la tasa impositiva actual a una gran parte de sus ahorros.

Además de maximizar los fondos de su plan 401(k), la acción más práctica que puede tomar es comenzar a convertir parte de sus ahorros antes de pagar impuestos en una cuenta Roth. Esto sirve para diversificar su carga fiscal, como ya hemos discutido. El mejor momento para hacerlo es durante un año con ingresos bajos, cuando usted se encuentra en una categoría fiscal más baja. Eso podría ocurrir antes de que comience a recibir el seguro social, o antes de que comiencen las distribuciones mínimas obligatorias a los 73 años. Al convertir ahora sus ahorros en una cuenta Roth, paga impuestos a una tasa potencialmente menor. De esta manera, ese dinero se convierte en una reserva libre de impuestos para el futuro. Es como pagar menos impuestos hoy, para evitar pagar más impuestos mañana.

En resumen, lo que se debe hacer es tratar las contribuciones que se realicen en el año 2026 como una inversión estratégica en la flexibilidad futura de uno mismo. Es importante maximizar los beneficios que se pueden obtener, especialmente aquellos relacionados con la posibilidad de obtener una bonificación por retiro, si se cumple con los requisitos necesarios. Además, hay que aprovechar la oportunidad de convertir las contribuciones realizadas en el sistema Roth para crear un fondo sin impuestos. Estos son pasos concretos que permiten convertir la teoría de la diversificación fiscal en un plan realizable.

Ejemplo real: cómo esta estrategia te ahorra dinero

Vamos a poner esto en concreto. Imaginemos a una persona jubilada que tiene un capital de 1 millón de dólares. Su plan actual es gastar 100,000 dólares al año. La pregunta crucial es: ¿de dónde proviene ese dinero? ¿Y cuánto cuesta eso?

Bajo la distribución común del 80/20, es decir, 800,000 dólares en el plan 401(k) y 200,000 dólares en el Roth IRA, los cálculos son sencillos, pero también costosos. Esos 100,000 dólares se obtendrían íntegramente de la cuenta antes de impuestos. La IRS consideraría eso como un ingreso sujeto a impuestos de 100,000 dólares. Con una tasa impositiva combinada, tanto a nivel federal como estatal, de aproximadamente 20%, esta única retirada generaría unos impuestos significativos.Factura de impuestos de $200,000Eso es más del doble de la cantidad real que necesitan para cubrir sus gastos de vida. Esta es la trampa fiscal en acción: una retirada grande de dinero de un solo lugar los lleva a tener un impuesto más alto, y además, otros impuestos también se incrementan.

Ahora, cambiemos la situación. Con una distribución equilibrada de $500,000 en cada cuenta, el jubilado tiene una opción muy interesante. Puede retirar los $100,000 del cuenta Roth primero. Dado que las retiradas de la cuenta Roth están exentas de impuestos, ese dinero se queda en sus bolsillos. La cuenta sin impuestos permanece intacta, lo que preserva su crecimiento fiscal. Este simple cambio evita que tenga que pagar los $200,000 en concepto de impuestos.

Las ahorros son impresionantes. Al utilizar primero los fondos de la cuenta Roth, el jubilado paga…100,000 dólares menos en impuestos.Con esos mismos 100,000 de dólares en ingresos, se obtiene un extra de 100,000 en el banco de cada uno de ellos. Esa cantidad puede utilizarse para financiar un estilo de vida más agradable, pagar por servicios de salud o dejar una herencia más importante. No se trata solo de un año; esta flexibilidad se acumula a lo largo de 20 o 30 años después de jubilarse.

Hay una capa aún más inteligente en todo esto. El jubilado puede utilizar el fondo Roth para gestionar su ingreso imponible durante ese año. Al mantener su ingreso imponible total bajo, es posible que pueda calificar para…Tasa de impuesto sobre las ganancias de capital: 0%Se trata de la posibilidad de vender cualquier inversión que se encuentre en la cuenta de corretaje imponible. En otras palabras, pueden vender estrategicamente los activos de dicha cuenta para financiar sus gastos de vida, sin tener que pagar ningún impuesto sobre las ganancias de capital. Ese es el verdadero control: elegir no solo…¿Qué?Para venderlo, pero…CuandoY…CuántoEl impuesto que tendrán que pagar sobre él.

En resumen, lo importante son los dólares y las centavos. La diversificación de los impuestos no es un concepto abstracto. Es una forma directa de conservar más de los ahorros que hemos ganado con esfuerzo. Al combinar diferentes tipos de cuentas bancarias, se puede convertir una retirada forzada y con altos impuestos en una opción estratégica y con bajos costos. Esa es la lógica empresarial cuando se trata de gestionar el flujo de efectivo: no se quiere verse obligado a vender algo a un precio reducido solo para pagar una factura. Se desea tener la opción de pagar las facturas de la manera más eficiente posible.

Qué ver: Catalizadores y riesgos para su plan.

Las reglas se establecen para el año 2026, pero el verdadero trabajo comienza cuando comienzas a ahorrar con tus propios recursos. El evento clave que hay que tener en cuenta es el reajuste anual de los límites de contribución al IRS, lo cual ocurre cada enero. Este reajuste determina cómo se desarrollarán tus ahorros durante el próximo año. Para el año 2026, el límite estándar para el plan 401(k) es…$24,500Se incluyen también contribuciones adicionales de $8,000 para quienes tienen 50 años o más. La bonificación especial de $11,250 para personas de 60 a 63 años representa una gran oportunidad para aumentar sus ahorros en los últimos años antes de la jubilación.

Una nueva regla que comienza este año añade un elemento de estrategia para quienes tienen altos ingresos. Si los salarios del año anterior fueron superiores a…$150,000 en salarios relacionados con el FICA.Cualquier contribución adicional que realice debe ser una contribución de tipo Roth. Se trata de un compromiso directo: paga impuestos sobre ese dinero adicional ahora, pero ese dinero crecerá sin pagar impuestos, y podrá retirarse sin pagar impuestos en el futuro. Para muchos, esta es una buena opción para aprovechar la tasa impositiva actual sobre una gran parte de sus ahorros.

El principal riesgo no radica en las propias reglas, sino en lo que ocurre cuando uno se jubila. Toda la estrategia de diversificación fiscal solo funciona si se tiene un plan claro para los retiros de dinero. Sin un enfoque claro, es muy probable que se opte por retirar dinero del cuenta antes de impuestos más grande, lo cual puede provocar una enorme factura impositiva. Las pruebas muestran que…Elegir qué cuentas utilizar y cuándo hacerlo puede ser una decisión complicada..

En resumen, debes tratar tu plan de retiro como una especie de pronóstico de flujos de efectivo empresarial. Has creado tres “talleres” donde puedes guardar tus fondos. Ahora necesitas un plan detallado para cuando lleguen los plazos de pago de tus cuentas. Comienza a pensar en cómo manejar tus retiros hoy mismo. ¿Tomarás primero dinero de las cuentas sujetas a impuestos, para mantener tu ingreso imponible bajo y poder beneficiarte de una tasa de ganancia de capital del 0%? ¿Utilizarás los fondos Roth para manejar tus gastos en años con altos ingresos? La flexibilidad que has logrado solo importa si la utilizas.

Comentarios

Aún no hay comentarios