4 señales prácticas de que es hora de mudarse cuando uno se jubila

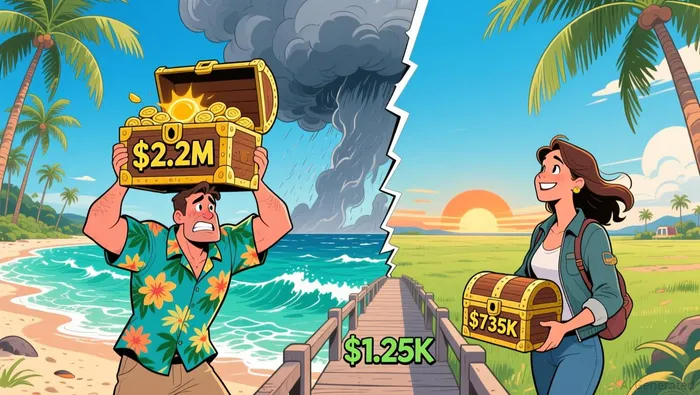

La razón financiera más importante para considerar un traslado al momento de la jubilación es, simplemente, esta: el lugar donde vives determina hasta qué punto podrán crecer tus ahorros. La situación es muy clara: para poder retirarse cómodamente, necesitas…2.2 millones de dólares en Hawái.Pero en Oklahoma, solo se tienen 735,284 dólares. Eso representa una diferencia de más de 1,25 millones de dólares. Si estás enfrentando una brecha similar entre tu estado actual y uno más económico, entonces es una señal clara para que consideres la posibilidad de mudarte a otro lugar. No se trata simplemente de unos pocos dólares adicionales al mes; se trata de si tu capital disponible realmente puede sufragir el estilo de vida que deseas tener.

Esto no es una idea marginal. Un estudio reciente encontró que…Alrededor del 13.86% de las personas que se mudan lo hacen específicamente por motivos de jubilación.Con los beneficios fiscales y el bajo costo de vida como factores principales, las personas están moviéndose activamente para aprovechar al máximo sus recursos económicos. La ley fiscal de 2026 añade otro incentivo. Para una pareja casada que presente la declaración conjunta, las nuevas reglas ofrecen un incentivo adicional.$1,500Se reduce el ingreso sujeto a impuestos en la declaración de impuestos del año 2025. Aunque se trata de un aumento temporal, esto resalta un principio más general: cada dólar que se evita pagar en forma de impuestos o gastos puede ser utilizado en la jubilación.

En resumen, lo importante es maximizar tu poder adquisitivo. Si puedes reducir los costos de vida en una cuarta parte o más, al mudarte a un estado como Oklahoma, Misisipi o Virginia Occidental, en efecto te estás dando un aumento salarial permanente. Eso representa un gran beneficio económico. Con eso, tu presupuesto ajustado se convierte en uno cómodo, y el sueño de tener una jubilación segura se vuelve mucho más factible.

La trampa fiscal oculta: cuando el “ningún impuesto sobre la renta estatal” no es toda la historia.

La recomendación de mudarse a un estado donde no se aplica el impuesto sobre la renta es una estrategia común para los jubilados. Pero se trata de una regla general que puede tener consecuencias negativas si no se considera toda la situación. Estados como Florida, Texas y Nevada son populares por una razón: allí no se les quita ni una parte del salario. Sin embargo, para muchos jubilados, ese ahorro puede ser rápidamente erosionado por otros impuestos que son más efectivos.

El verdadero costo de vida no se refiere únicamente a los precios de la propiedad. También incluye los impuestos que van aumentando con el tiempo. Los altos impuestos sobre la propiedad son una carga importante en muchos estados donde no existe impuesto sobre la renta. Estos impuestos pueden convertirse en una carga considerable, especialmente a medida que envejecemos y nuestra riqueza en viviendas aumenta. Además, hay el impuesto sobre las ventas, que afecta cada compra que hagamos, desde artículos de comestibles hasta un par de botas nuevas. En estados como Florida, donde el impuesto sobre las ventas es del 6%, eso representa una pérdida constante en nuestro flujo de efectivo. Es como pagar una pequeña tarifa cada vez que compramos algo, lo cual puede sumar hasta miles de dólares en un año.

Aún más perjudiciales son los impuestos que se aplican directamente sobre los ingresos de jubilación. Algunos estados graban impuestos sobre las prestaciones del Seguro Social o sobre los retiros de fondos de las cuentas de jubilación. Para una persona jubilada que vive con un ingreso fijo, esto puede anular cualquier ahorro que podría obtenerse gracias a las bajas tasas impositivas. En esencia, se está intercambiando uno de los impuestos por otro, y a veces el nuevo impuesto resulta ser más doloroso.

Sin embargo, el mayor riesgo radica en los cambios inesperados. Las leyes fiscales no son algo fijo e inmutable. Tomemos como ejemplo Alabama. En el año 2026, ese estado introdujo algunos cambios en las leyes fiscales.Se establece un nuevo impuesto del 10 por ciento sobre la venta de todos los productos de cáñamo que sean adecuados para el consumo.Aunque esto puede parecer algo poco común, en realidad es una señal clara de que los códigos fiscales estatales están activos y pueden cambiar sin previo aviso. Un jubilado que se mude a Alabama hoy en día podría enfrentarse a un nuevo impuesto sobre un producto que no había previsto. De la misma manera, un jubilado que se mude a un estado con altos impuestos sobre las ventas podría no tener previsto ese aumento constante del 6% en sus gastos diarios.

En resumen, la planificación fiscal durante la jubilación requiere una visión integral. No basta con marcar la casilla “sin impuestos sobre la renta”. Es necesario calcular el total de los impuestos que se deben pagar, tanto en relación con la propiedad como con las ganancias obtenidas durante la jubilación. Un estado que parece económico en teoría puede resultar más costoso a largo plazo. El objetivo es encontrar un lugar donde la carga fiscal total sea menor, no simplemente uno de los aspectos del problema.

Revisión de la realidad del estilo de vida: ¿Puedes permitirte tu nuevo hogar?

El sueño de tener una casa más barata puede desaparecer rápidamente cuando se tienen en cuenta los costos continuos de la vida cotidiana. Mudarse a otro estado significa, a menudo, tener que comenzar todo de nuevo, con nuevos médicos y especialistas. Esto puede perturbar el cuidado médico y aumentar los gastos. Esto es especialmente cierto para aquellos que tienen planes de salud como Medicare Advantage, los cuales suelen ser de carácter regional y pueden no transferirse fácilmente entre diferentes entidades. Un cliente lo descubrió por sí mismo.Me estoy mudando de Pensilvania a Carolina del Norte. Tengo que cambiar a un nuevo plan, ya que los costos anuales en gastos adicionales ascienden a 2,500 dólares, debido a las limitaciones de la red.Incluso un medicamento de marca conocido puede pasar de un costo de 45 dólares en un plan actual a 95 dólares en un nuevo plan. En resumen, el acceso y los costos relacionados con la atención médica no son algo que se pueda transferir fácilmente. Es necesario investigar y planificar estos aspectos en la nueva ubicación donde se realizará el tratamiento.

También existen los primas de seguro, que pueden variar significativamente. El seguro para propietarios de viviendas en destinos populares como Florida o Texas suele ser mucho más alto, debido al riesgo de inundaciones y al aumento del valor de las propiedades. Una vez, un cliente descubrió que el costo de su seguro para propietarios de viviendas en Florida era casi tres veces mayor después de mudarse allí. Las tarifas del seguro de automóviles también varían según el estado, y pueden ser algo sorprendente. Estos costos no son pagos únicos; se trata de gastos anuales que pueden rápidamente superar las economías obtenidas con una vivienda más económica.

Quizás el riesgo a largo plazo más importante sea la tendencia del envejecimiento de la población. A medida que más personas se jubilan, aumenta la demanda de servicios locales en los destinos populares. La Oficina del Censo de los Estados Unidos informa que la población de 65 años o más ha aumentado.3.1% desde el año 2023 hasta el año 2024La proporción de personas mayores en la población está aumentando constantemente. Este cambio demográfico significa que servicios como el cuidado domiciliario, los medios de transporte y hasta las tiendas minoristas podrían volverse más costosos con el tiempo, ya que la demanda supera la oferta. Lo que hoy parece una opción económica podría convertirse en algo más caro a medida que la economía local se adapte a la presencia de un público mayor.

En resumen, el presupuesto para un traslado debe tener en cuenta no solo los precios de la vivienda, sino también los costos ocultos relacionados con el acceso a la atención médica, las primas de seguros variables y el posible aumento de los precios locales a medida que crece la población jubilada. Un traslado que parezca económicamente viable en teoría puede resultar problemático si no se tiene en cuenta toda la realidad del estilo de vida que implica ese traslado.

Lista de comprobación para el inversor inteligente: Cómo evaluar las opciones antes de tomar una decisión.

Mudarse para retirarse es una decisión importante. La mejor manera de evitar cometer errores costosos es probar primero qué tal va la situación antes de tomar una decisión definitiva. Pensemos en esto como una forma de “due diligence” relacionada con nuestra propia vida. Aquí hay un marco práctico y paso a paso para evaluar una decisión de reubicación.

En primer lugar, calcule su costo total de vida en el nuevo estado. Aquí es donde las cifras reales cobran importancia. Comience con el precio de la vivienda, pero luego incluye también los otros gastos ocultos.Los impuestos sobre la propiedad en destinos populares para la vida retirada, como Texas y Florida, pueden ser más altos que en otros estados.Potencialmente, esto puede anular los ahorros que se obtienen gracias al impuesto sobre la renta. Además, hay que incluir los primas de seguros, que pueden triplicarse en áreas de alto riesgo como Florida. No olvidar tampoco los gastos relacionados con las servicios públicos y los impuestos sobre las ventas locales, que pueden afectar cada uno de los gastos que realiza. El objetivo es ver si la factura mensual total realmente es más baja que lo que actualmente paga.

A continuación, calcule su obligación fiscal según las nuevas reglas del estado en el que se encuentra ahora. Este es un paso crucial que muchas personas pasan por alto. Algunos pagos relacionados con la jubilación están sujetos a impuestos en el estado anterior, y no en el nuevo estado donde se encuentra ahora. Además, algunos estados nuevos imponen impuestos sobre los beneficios de la Seguridad Social o sobre las retiros de fondos de las cuentas de jubilación. Un estado que no impone impuestos sobre la renta no significa necesariamente que sea más económico. Es necesario calcular los números específicos de su situación para poder determinar el efecto neto de esta situación.

Por último, y quizás lo más importante de todo, haga una “prueba de uso”. Esta es la mejor manera de evaluar el estilo de vida y los costos ocultos antes de mudarse de forma definitiva. En lugar de comprar una casa sin haberla visto antes, alquile un lugar durante uno o dos años. Esto le da tiempo para experimentar el sistema de salud local, encontrar sus nuevos médicos y ver si los planes de cobertura de Medicare Advantage en esa área son adecuados para usted. También le permite sentir la comunidad, el ritmo de vida y averiguar si las conexiones sociales que anhela están presentes. Como descubrió un jubilado que se mudó a una pequeña ciudad en Colorado, el ritmo de vida más lento y la amabilidad de los vecinos fueron aspectos importantes que lo atraían. Pero al alquilar un lugar a largo plazo, puede verificar si la realidad coincide con los sueños antes de comprometer sus ahorros.

En resumen, el traslado es una inversión tanto financiera como en términos de estilo de vida. Al calcular metódicamente los costos totales, modelar la factura impositiva y realizar un período de prueba, se convierte en algo más que una decisión basada en la fe. Es la forma inteligente de que el inversor asegure que el traslado durante su jubilación le permita aprovechar sus recursos y su felicidad durante años venideros.

Comentarios

Aún no hay comentarios